B.Com Business Economics Books Study Material Chapter 3 PDF Download : नमस्कार दोस्तों में दीपक कुमार एक बार फिर से स्वागत करता हूँ आप सभी का हमारी वेबसाइट SscLatestNews.Com में, दोस्तों आज की पोस्ट में आप सभी अभ्यर्थी B.Com 1st Year (2nd Semester) Business Economics Book Study Material in Hindi Free PDF Download करने जा रहे है जिसे आप पढ़ने के बाद सबसे निचे दिए गये टेबल के माध्यम से अपने मोबाइल या कंप्यूटर में हमेशा के लिए सम्भालकर रख सकते है |

B.Com Business Economics Books Study Material Chapter 3 PDF Download

Business Economics Notes for B.Com 2nd Year PDF पोस्ट बनाने के लिए आप सभी हमसे काफी समय से मांग कर रहे थे जिसे आज हम इस पोस्ट में शेयर भी कर रहे है | अभ्यर्थियो को बता दे की आप Business Economics Chapter के आखिर से MCQ Previous Year Questions Answers Model Sample Paper in Hindi & English दोनों ही भाषा में पढ़ सकते है |

अध्याय 3

आर्थिक समस्या एवं आर्थिक प्रणाली के कार्य (The Economic Problem and Functions of Economic System)

आर्थिक समस्या का अर्थ | (Meaning of Economic Problem)

मानवीय आवश्यकताएँ न केवल अनन्त होती हैं, वरन् उनकी तीव्रता (महत्व) में भी अन्तर होता है। आवश्यकताओं की सन्तुष्टि के लिए प्रयुक्त साधन न केवल सीमित होते हैं बल्कि उन्हें वैकल्पिक प्रयोगों में भी प्रयुक्त किया जा सकता है। अतः मानवीय आवश्यकताओं की असीमितता, साधनों की सीमितता एवं उनके वैकल्पिक प्रयोग होने के कारण मानवीय आचरण ‘चुनाव’ के रूप में प्रकट होता है। इसे रोबिन्स ने मानवीय क्रिया का आर्थिक पहलू कहा है और यही आर्थिक समस्या का मुख्य रूप है। मानवीय आचरण का यह आर्थिक पहलू संसाधनों की दुर्लभता अथवा सीमितता के कारण उत्पन्न होता है। इसलिए यह कहा जाता है कि विश्व की सभी प्रकार की आर्थिक प्रणालियों में, चाहे वे पूँजीवादी हो या समाजवादी अथवा मिश्रित, आधारभूत आर्थिक समस्या साधनों की सीमितता की है (The fundamental Economic Problem is Scarcity of resources)|

आर्थिक समस्या उत्पन्न होने के कारण (Reasons for arising economic Problem)

किसी भी आर्थिक प्रणाली की आधारभूत समस्या ‘चुनाव’ की होती है जो निम्नांकित कारणों की वजह से उत्पन्न होती हैं

1.असीमित साध्य (Unlimited ends)-मानवीय आवश्यकताएँ जिन्हें रोबिन्स ने साध्य कहा है, आकाश की भाँति अनन्त होती है। ये समय और विकास के साथ बढ़ती रहती हैं। ये परस्पर प्रतिस्पर्धी होती हैं तथा बार-बार (recurring) उत्पन्न होती रहती हैं। आवश्यकताओं की अनन्तता के कारण सभी आवश्यकताओं को एक साथ संतुष्ट किया जाना सम्भव नहीं है। इसलिए आवश्यकताओं के चुनाव की समस्या उत्पन्न होती है।

2. सीमित साधन (Scarce resources)-व्यक्ति तथा अर्थव्यवस्था के पास मानवीय आवश्यकताओं को सन्तुष्ट करने के साधन सीमित होते हैं अर्थात् साधनों की उपलब्धि उनकी माँग की तुलना में कम होती है। साधनों की सीमितता निरपेक्ष न होकर सापेक्षिक होती है अर्थात् साधनों की पूर्ति आवश्यकताओं की असीमितता के सन्दर्भ में सीमित होती है। उदाहरण के लिए, सड़े सेब भले ही संख्या में कम हों, फिर भी सीमित नहीं कहे जा सकते क्योंकि उनकी माँग शून्य होती है। जबकि ताजे सेब संख्या में अधिक होने के उपरान्त भी सीमित हो सकते हैं बशर्ते कि उनकी माँग उनकी पूर्ति की तुलना में अधिक हो। चूँकि साधन सीमित होते हैं। इसलिए उनके द्वारा सभी आवश्यकताओं की पूर्ति एक साथ किया जाना सम्भव नहीं है, परिणामस्वरूप चुनाव की समस्या उत्पन्न हो जाती है, अर्थात् साधन का प्रयोग किस आवश्यकता की पूर्ति हेतु किया जाए?

3. साधनों के वैकल्पिक प्रयोग (Alternative uses of resources)-साधन न केवल सीमित होते हैं, वरन उनके वैकल्पिक प्रयोग भी होते है। यदि साधन के वैकल्पिक प्रयोग नहीं होते, तो चुनाव की समस्या पैदा नहीं होती क्योंकि ऐसी स्थिति में साधन का प्रयोग केवल एक ही उपयोग में होता। साधनों के वैकल्पिक प्रयोग होने के कारण चुनाव की समस्या इस रूप में उत्पन्न होती है कि साधन को उसके किस प्रयोग में काम लिया जाये?

4. साध्यों की तीव्रता में अन्तर (Difference in intensity of ends)- आवश्यकताएँ न केवल असीमित होती है वरन् उनके सापेक्षिक महत्व में भी अन्तर होता है अर्थात कछ आवश्यकताएँ अन्य की तलना में अधिक महत्वपूर्ण होती हैं। आवश्यकताओं की तीव्रता में अन्तर होने के कारण उनके चयन की समस्या उत्पन्न हो जाती है अर्थात् किस आवश्यकता को पहले सन्तुष्ट किया जाये

और किसको बाद में। यदि सभी आवश्यकताएँ समान महत्त्व की होती. तो फिर चयन का प्रश्न ही पैदा नहीं होता। फिर इससे कोई फर्क नहीं पड़ता कि किन आवश्यकताओं को पहले सन्तुष्ट किया जाये और किनको बाद में। आवश्यकताओं की तीव्रता में अन्तर होने के कारण ही आवश्यकताओं की प्राथमिकताओं का प्रश्न उठ खड़ा हुआ है।

रोबिन्स के मतानुसार कोई भी आर्थिक समस्या (चनाव की समस्या) तभी उत्पन्न होती है जब उपर्युक्त चारों तत्व एक साथ विद्यमान होते हैं। इनमें से किसी भी तत्व की अनुपस्थिति से यदि कोई समस्या उत्पन्न होती है, तो वह आर्थिक समस्या न होकर तकनीकी समस्या होगी।

साध्यों का साधनों से समायोजन (Adjustment of Ends with means)- उपर्युक्त विवेचन से यह स्पष्ट है कि वस्तुतः कोई भी आर्थिक समस्या असीमित आवश्यकताओं की सन्तुष्टि हेतु सीमित एवं वैकल्पिक प्रयोग वाले साधनों के समायोजन की समस्या है और यह समस्या चयन के रूप में परिलक्षित होती है। यदि साध्य दिये हए हो तो उन्हे न्यूनतम साधनों के प्रयोग द्वारा प्राप्त करने की समस्या है और यदि साधन दिये हए हो. तो उन दिये हए साधनों से अधिक से अधिक आवश्यकताओं को सन्तुष्ट करने की समस्या है। इन दोनों स्थितियों में ही असीमित साध्यों के सन्दर्भ में वैकल्पिक उपयोग वाले सीमित साधनों के सर्वश्रेष्ठ एवं मितव्यतापूर्ण प्रयोग की आवश्यकता है जिससे अधिकतम आर्थिक कल्याण का लक्ष्य प्राप्त किया जा सके।

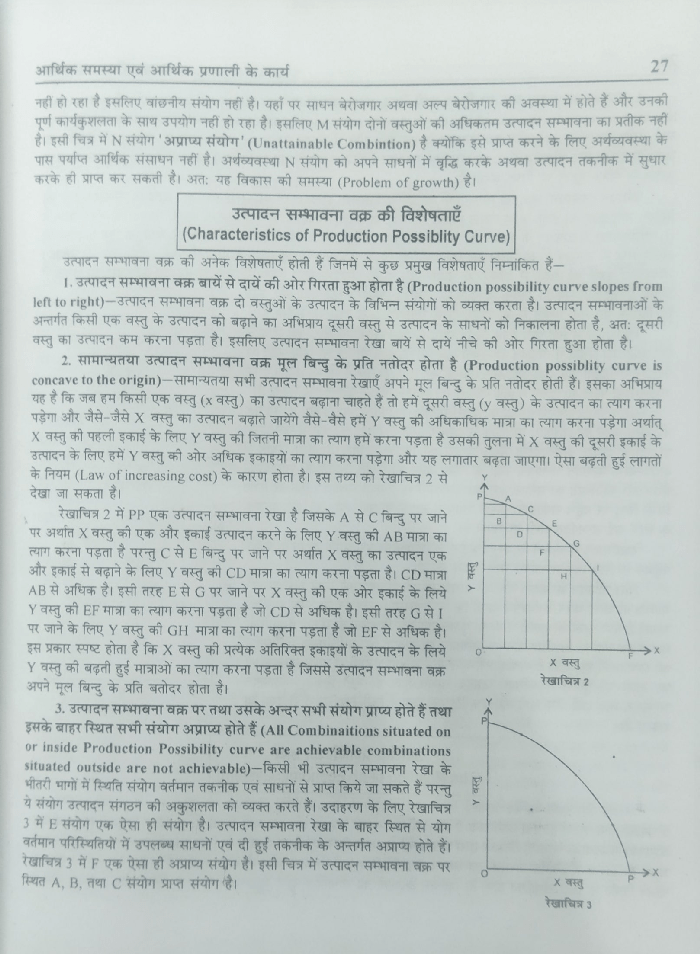

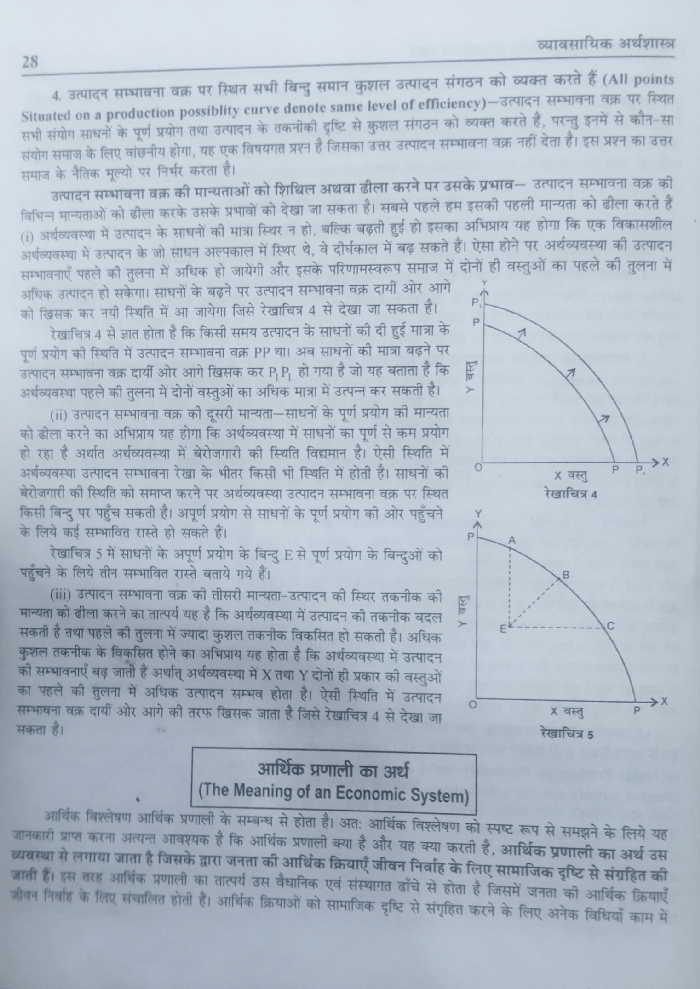

उत्पादन सम्भावना वक्र द्वारा आर्थिक समस्या का विवेचन (Explanation of Economic Problem through Production Possibility curve)

आर्थिक समस्या का अधिक व्यवस्थित एवं वैज्ञानिक विवेचन उत्पादन सम्भावना वक्र की सहायता से किया जा सकता है। इसलिए यहाँ पहले उत्पादन सम्भावना वक्र की अवधारणा को ठीक से समझ लेना आवश्यक है।

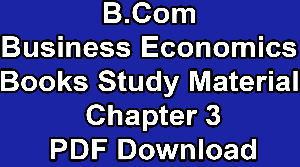

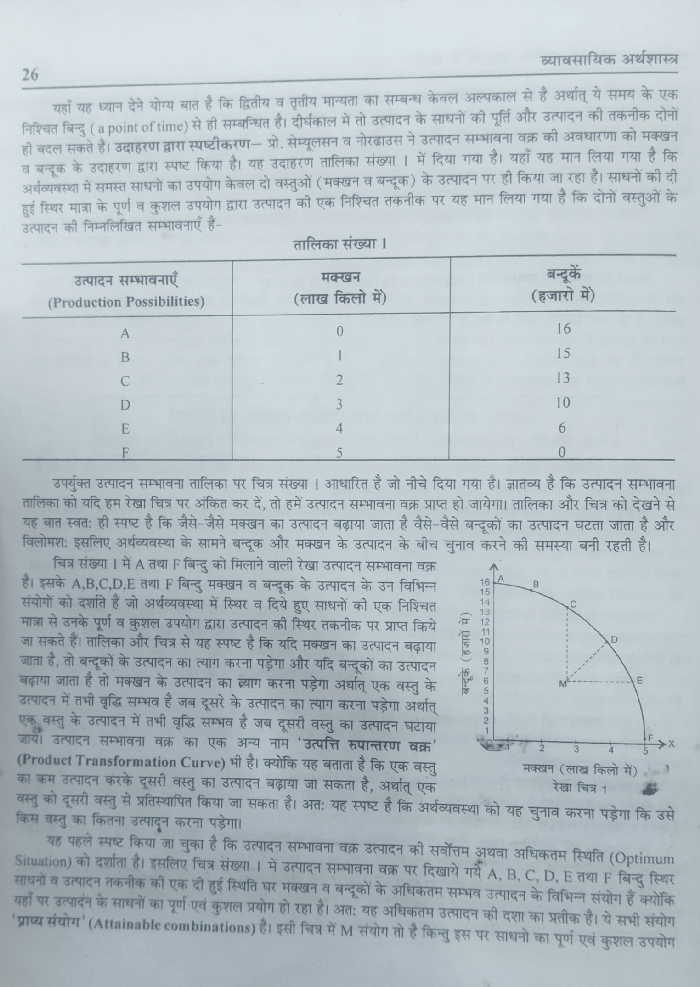

उत्पादन सम्भावना वक्र का अर्थ एवं परिभाषा (Meaning and Definition of Production Possibility Curve) उत्पादन सम्भावना वक्र एक ऐसा वक्र होता है जो वस्तुओं •X’ तथा ‘Y’ के उन सभी अधिकतम प्राप्य उत्पत्ति संयोगों को बताता है जो साधनों की एक दी हुई मात्रा के पूर्ण एवं कुशल प्रयोग द्वारा उत्पादन तकनीक की एक निश्चित व दी हुई स्थिति में प्राप्त किये जा सकते हैं। दूसरे शब्दों में, एक उत्पादन सम्भावना वक्र साधनों की एक स्थिर मात्रा और एक दी हुई उत्पादन तकनीक पर दो वस्तुओं की अधिकतम उत्पादन की जा सकने वाली मात्राओं के विभिन्न सम्भव संयोगों को प्रकट करता है।

माइकल पी. टोडारो के अनुसार, “दी हुई टेक्नोलोजी तथा भौतिक व मानवीय साधनों की दी हुई मात्रा की दशा में एक उत्पादन सम्भावना वक्र दो वस्तुओं, जैसे चावल व रेडियो, के उन अधिकतम प्राप्य संयोगों को दर्शाता है, जो समस्त साधनों के पूर्ण व कार्यकुशल उपयोग (Fully and efficiently employed) की स्थिति में प्राप्त होते हैं।”

उत्पादन वक्र की मान्यताएँ (Assumptions of Production Possibility Curve)-एक उत्पादन सम्भावना वक्र निम्नांकित मान्यताओं पर आधारित होता है

1. पूर्ण रोजगार की स्थिति (Full employment situation)-अर्थव्यवस्था में पूर्ण रोजगार की स्थिति विद्यमान होती है अर्थात् अर्थव्यवस्था में कोई भी उत्पादन का साधन बेरोजगार एवं अल्प बेरोजगार की स्थिति में नहीं होता है। ऐसी स्थिति में साधनों का पूर्ण उपयोग हो रहा होता है।

2.साधनों की पूर्ति स्थिर होना (The amount of resources supply is fixed)-अर्थव्यवस्था में उत्पादन के साधनों की मात्रा दी हुई एवं स्थिर होती है, लेकिन वे विभिन्न व वैकल्पिक उपयोगों के बीच परिवर्तित हो सकते हैं। साधनों की मात्रा में परिवर्तन होने पर उत्पादन सम्भावना वक्र परिवर्तित हो जाता है। _ 3. उत्पादन की तकनीक स्थिर होना (There is no change in technology)-विश्लेषण अवधि के दौरान उत्पादन तकनीक में कोई परिवर्तन नहीं होता है अर्थात् वह दी हुई होती है।

4. साधनों का उपयोग कुशलता से होना (All resources are efficiently employed)-उत्पादन सम्भावना वक्र एक पूर्ण एवं कार्यकुशल अर्थव्यवस्था की मान्यता पर आधारित है जिसमें साधनों की किसी भी प्रकार की बर्बादी नहीं होती है। साधनों का श्रेष्ठतम उपयोग होता है जिससे अधिकतम उत्पादन की सम्भावना होती है।

लायी जाती है जिन्हें आर्थिक प्रणालियाँ कहते हैं। आर्थिक प्रणालियों में स्वतन्त्र उद्यम वाली या पुँजीवादी अर्थव्यवस्था, समाजवादी अर्थव्यवस्था तथा मिश्रित अर्थव्यवस्था का विशेष उल्लेख किया जाता है।

स्वतन्त्र उद्यम वाली अथवा पूँजीवादी अर्थव्यवस्था वह होती है जिसमें निजी सम्पति का कानुनी अधिकार, निजी उद्यम की स्वतन्त्रता, उपभोक्ता की सार्वभौमिकता, निजी लाभ का उद्देश्य एवं स्वतन्त्र मुल्य तन्त्र की उपस्थिति होती है। पूँजीवादी अर्थव्यवस्था के रूप में हम अमेरिका की अर्थव्यवस्था को ले सकते हैं। पूँजीवादी के विपरीत विश्व में अनेक समाजवादी अर्थव्यवस्थाएं हैं। समाजवादी अर्थव्यवस्था वह होती है जिसमें उत्पादन के भौतिक साधनों का स्वामित्व सरकार अथवा समाज का होता है और उत्पादन सामाजिक हित को ध्यान में रखकर किया जाता है न कि निजी हित के लिए। ऐसी अर्थव्यवस्था में आर्थिक तथा सामाजिक विषमताएँ नहीं होती है। समाजवादी व्यवस्था नियोजित व्यवस्था होती है जिसमें महत्वपूर्ण आर्थिक निर्णय सरकार अथवा नियोजन सत्ता लेती है। कुछ समय पूर्व तक रूस तथा अन्य साम्यवादी देशों की अर्थव्यवस्थाएँ इसी श्रेणी में सम्मिलित की जाती थीं। पूँजीवादी तथा समाजवादी अर्थव्यवस्थाओं के अतिरिक्त आज अधिकांश देशों में मिश्रित अर्थव्यवस्था देखने को मिलती है। मिश्रित अर्थव्यवस्था उस अर्थव्यवस्था को कहते हैं जिसमें निजी एवं सार्वजनिक क्षेत्र साथ-साथ कार्य करते हैं। इस अर्थव्यवस्था में व्यक्तियों के साथ-साथ सरकार भी आर्थिक क्रियाओं में पर्याप्त मात्रा में भाग लेती है। इस अर्थव्यवस्था में एक तरफ निजी क्षेत्र निजी लाभ के लिए कार्य करता है, वहीं दूसरी ओर सार्वजनिक क्षेत्र सम्पूर्ण समाज के लाभ अथवा हित के लिए कार्य करता है। मिश्रित अर्थव्यवस्था वाले देशों में कुछ देशो का अधिक झुकाव पूँजीवादी की ओर तथा कुछ का समाजवाद की तरफ अधिक होता है। भारतीय अर्थव्यवस्था एक मिश्रित अर्थव्यवस्था है।

आर्थिक प्रणाली के प्रमुख कार्य अथवा प्रमुख समस्याएँ (Chief Functions or Central Problems of an Economic System)-आर्थिक प्रणाली का अर्थ जानने के बाद हमारे लिए यह जानना आवश्यक हो जाता है कि एक आर्थिक प्रणाली कौन-कौन से कार्य करती है? एक आर्थिक प्रणाली द्वारा किये जाने वाले कार्यों की संख्या के सम्बन्ध में अर्थशास्त्रियों का एक मत नहीं है। प्रो. सेम्युलसन के अनुसार एक अर्थव्यवस्था के आधारभूत कार्य तीन होते हैं। प्रो. स्टिगलर के अनुसार चार, प्रो, ओच्सेन फेल्ट, प्रो. एफ. एच. नाइट, प्रो मिल्टन फ्रीडमैन तथा प्रो. लेफ्टविच के अनुसार पाँच तथा प्रो. हाम के अनुसार सात होते हैं। अधिकांश अर्थशास्त्र अर्थव्यवस्था के पाँच आधारभूत कार्यों पर सहमत है, अत: यहाँ हम अर्थव्यवस्था के पाँच कार्यों का वर्णन करेंगे। ये पाँच कार्य निम्नलिखित हैं

1. क्या उत्पादन किया जाए और कितना उत्पादन किया जाए (What is be produced and how much is to be produced)-एक अर्थव्यवस्था का सर्वप्रथम महत्वपूर्ण कार्य यह निर्धारित करना होता है कि किन वस्तुओं एवं सेवाओं का उत्पादन किया जाये? एक अर्थव्यवस्था में समाज की आवश्यकताएँ असीमित होती हैं जबकि इन आवश्यकताओं की पूर्ति के लिए वैकल्पिक प्रयोग वाले सीमित साधन उपलब्ध होते हैं। समाज की समस्त आवश्यकताओं को एक साथ पूरा नहीं किया जा सकता है। अत: समाज को चनाव करना पड़ता है कि उपलब्ध साधनों को किन-किन वस्तुओं के उत्पादन में लगाया जाए, जिससे उपभोक्ताओं की आवश्यकताओं की यथा सम्भव पूर्ति हो सके। अर्थव्यवस्था में किन वस्तुओं का उत्पादन किया जाए-इस बात का निर्धारण प्रमुख रूप से इस बात पर निर्भर करेगा कि उपभोगक्ताओं की कौन-कौन सी आवश्यकताएँ समग्र रूप से अधिक महत्वपूर्ण हैं।

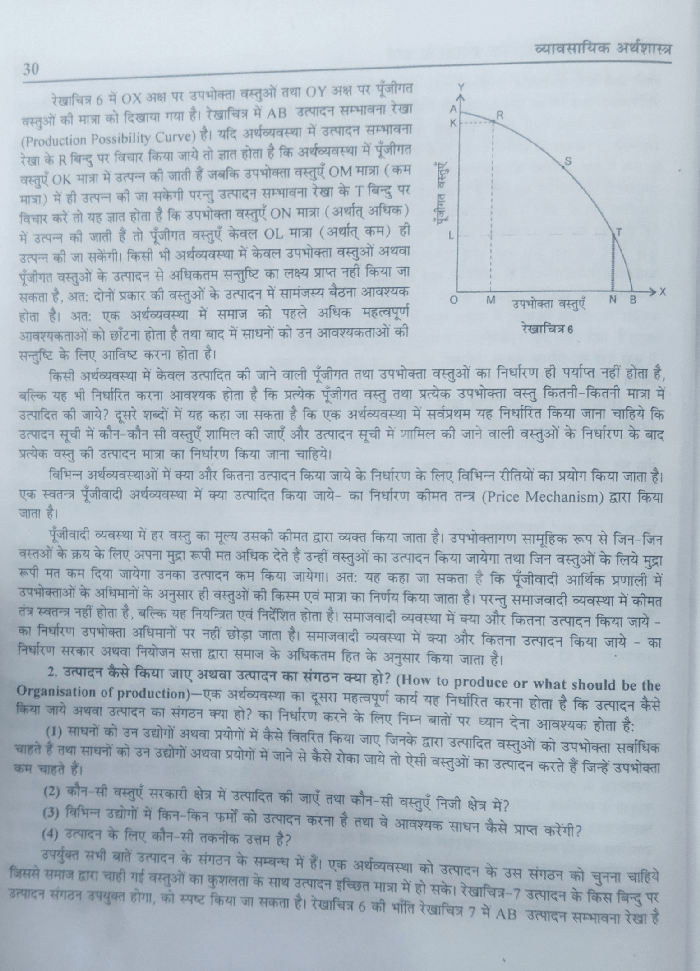

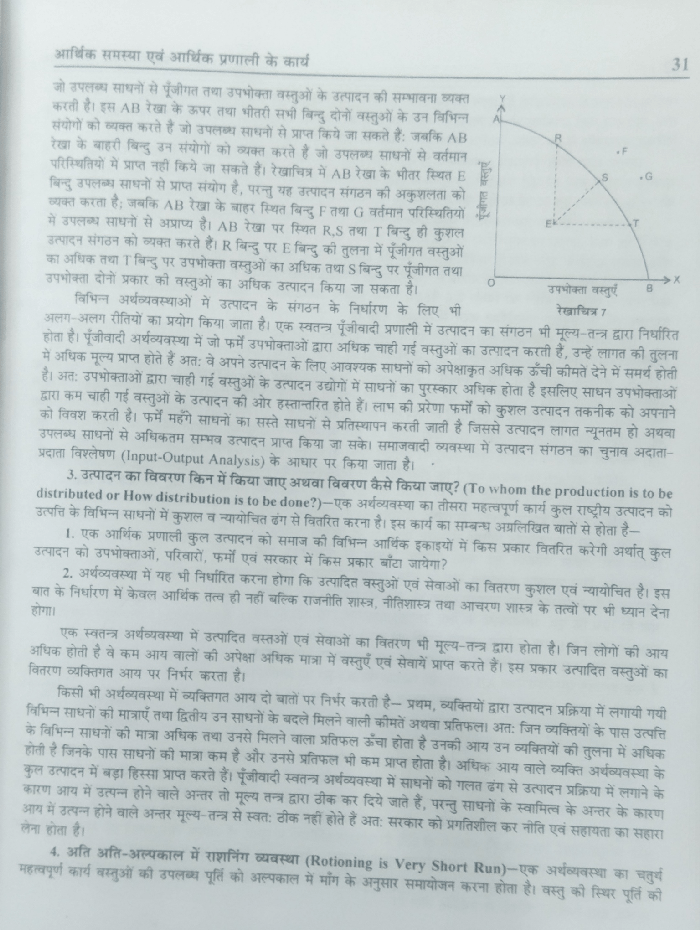

और किस सीमा तक उनकी पूर्ति की जाती है? उदाहरण के लिए देश में उपलब्ध इस्पात का प्रयोग टैकों के निर्माण में किया जाये अथवा मोटर गड़ियों के निर्माण में किया जाये अथवा भवनों के निर्माण में किया जाये अथवा पुलों के निर्माण में किया जाये? अथवा थोड़ी-थोड़ी मात्रा में सभी वस्तुओं के निर्माण में किया जाये। जैसा कि ऊपर बताया जा चुका है, साधन सीमित होते हैं तथा आवश्यकता अनन्त। अत: उत्पादन की संरचना का निर्धारण समाज की सापेक्षिक आवश्यकताएँ, उनकी तीव्रता तथा साधनों की उपलब्धता के सामंजस्य से किया जायेगा। किन वस्तुओं का उत्पादन किया जाये इसके अन्तर्गत उपभोक्ता वस्तुओं तथा पूँजीगत वस्तुओं के सापेक्षिक उत्पादन के सम्बन्ध में निर्णय करना होता है अर्थात् कितनी मात्रा में पूँजीगत समान का उत्पादन किया जाये और कितनी मात्रा में उपभोक्ता वस्तुओं का? पूँजीगत सामान का उत्पादन भविष्य की आवश्यकताओं की पूर्ति से सम्बन्धित होता है जबकि उपभोक्ता वस्तुओं का उत्पादन वर्तमान की आवश्यकताओं की पूर्ति से सम्बन्धित होता है। अतः यदि किसी समय पूँजीगत वस्तुओं के उत्पादन को अधिक महत्व दिया जाता है, तो इससे वर्तमान में उपभोक्ता वस्तुओं के उत्पादन के लिए साधन कम रह जायेंगे। इसके विपरीत वर्तमान में उपभोक्ता वस्तुओं के उत्पादन को प्रधानता देने पर भविष्य की आवश्यकताओं की पूर्ति के लिए साधन कम रह जायेगे। इस तथ्य को रेखाचित्र 6 से स्पष्ट किया गया है।

निष्कर्ष-उपर्युक्त विवरण से स्पष्ट होता है कि प्रत्येक अर्थव्यवस्था को कुछ महत्वपूर्ण कार्य सम्पन्न करने होते हैं। ये कार्य एक-दूसरे से सम्बन्धित होते हैं। ये कार्य सैद्धांतिक दृष्टि से बड़े सरल लगते हैं परन्तु व्यावहारिक दृष्टि से इन कार्यों का सम्पादन बड़ा जटिल कार्य होता है। एक आर्थिक प्रणाली की सफलता इन कार्यों के कुशल सम्पादन में निहित रहती है। परन्तु आर्थिक प्रणाली की सफलता का मूल्यांकन करते समय इन कार्यों की आर्थिक कुशलता के साथ-साथ इनके सामाजिक, राजनीतिक, नैतिक तथा मनोवैज्ञनिक क्षेत्रों पर पड़ने वाले प्रभावों को भी ध्यान में रखना आवश्यक है। यदि एक आर्थिक प्रणाली देशवासियों के लिए अधिक उत्पादन करने के बावजूद उनके लिए असुरक्षा, अनैतिकता, असमानता आदि उत्पन्न करती है तथा उनकी प्राकृतिक भावनाओं पर प्रतिबन्ध लगाती है व दमनकारी नीतियों को प्रोत्साहन मिलता है तो उस अर्थव्यवस्था को कभी भी कुशल नहीं माना जा सकता है।

परीक्षोपयोगी प्रश्न

लघु उत्तरीय प्रश्न (Short Answer Type Questions)

1. आर्थिक समस्या को परिभाषित कीजिये। अथवा आर्थिक समस्या से आप क्या समझते हैं? Define economic problem. Or what do you understand by an economic problem?

2. आर्थिक समस्या क्यों उत्पन्न होती है? Why does economic problem arise?

3. उत्पादन सम्भावना वक्र क्या होता है? What is production possibility curve?

4. उत्पादन सम्भावना वक्र की विशेषतायें स्पष्ट कीजिये? Explain characteristics of production possibility curve.

5. आर्थिक प्रणाली से आप क्या समझते हैं? What do you understand by an economic system?

6. आर्थिक प्रणाली के प्रमुख कार्य क्या होते हैं? What are the main functions of an economic system

निबन्धात्मक प्रश्न (Essay Type Questions)

1. आर्थिक समस्या को परिभाषित कीजिए तथा इसके उत्पन्न होने के कारण बताइये। Define economic problem and give reasons for its occurence.

2. उत्पादन सम्भावना वक्र से आप क्या समझते हैं? इसकी प्रमुख विशेषताएँ बताइये। What do you mean by production possibility curve? Give chief characteristics of it.

3. आर्थिक प्रणाली क्या होती है? आर्थिक प्रणाली के प्रमुख कार्य बताइये। What is an economic system? Describe the main functions of an economic system.

4. एक अर्थव्यवस्था की केन्द्रीय समस्याएँ क्या हैं? एक मिश्रित पूँजीवादी व्यवस्था में उनका समाधान कैसे होता है? What are the central problems of an economy? How are they solved in a mixed capital list economy?

Download B.com Economics Books & notes Chapter 3 in PDF

B.Com Business Economics Books Study Material Chapter 2 PDF Download : B.Com Business Economics Chapter 2 The Economics Problem and Functions of Economics System in Hindi Study Material की आज की पोस्ट में आप सभी अभ्यर्थियो का फिर से स्वागत करते है |

B.Com Business Economics Books Study Material Chapter 2 PDF Download

दोस्तों आज की पोस्ट में आप सभी Students B.com 1st Year (2nd Semester) Business Economics Books & Notes Chapter 2 in Hindi PDF में Free Download करने जा रहे है जिसका लिंक आपको निचे दिया हुआ है | अभ्यर्थियो को हमारी आज की पोस्ट में B.Com 1st Year Business Economics Books & Notes के Previous Year Model Questions Answer Sample Papers in PDF में भी दिए जा रहे है जिन्हें आप Chapter के सबसे आखिर में पढ़ सकते है |

अध्याय 2

विशिष्ट अर्थशास्त्र एवं व्यापक अर्थशास्त्र (Micro and Macro Economics)

विशिष्ट अर्थशास्त्र से अभिप्राय (Meaning of Micro Economics)

विशिष्ट अर्थशास्त्र में विशिष्ट आर्थिक इकाइयों के व्यवहार का अध्ययन किया जाता है, जैसे कि विशिष्ट फर्मे विशिष्ट उपभोक्ता, विशिष्ट साधनों की कीमतों का अध्ययन आदि। विशिष्ट अर्थशास्त्र आधुनिक आर्थिक विश्लेषण की वह शाखा है, जिसमें विशेष आर्थिक इकाइयों एवं उनकी पारस्परिक क्रियाओं-प्रतिक्रियाओं एवं विशेष आर्थिक मात्राओं व उनके निर्धारण का अध्ययन किया जाता है। जैसे इसमें इस बात का अध्ययन किया जाता है कि कोई एक उपभोक्ता वस्तुओं को दी हुई कीमतों व आय से किस प्रकार अधिकतम सन्तुष्टि प्राप्त कर सकता है इसी प्रकार एक फर्म कितना उत्पादन करेगी, एक उद्योग में मूल्य का निर्धारण कैसे होगा, तथा उत्पत्ति के साधनों का प्रतिफल किस प्रकार निर्धारित होगा, आदि।

परिभाषाएँ- विशिष्ट अर्थशास्त्र की मुख्य परिभाषाएँ निम्न प्रकार हैं

(1) प्रो. चेम्बरलेन- विशिष्ट मॉडल पूर्णतया व्यक्तिगत व्याख्या पर आधारित रहता है तथा इसका सम्बन्ध “अन्तरा-वैयक्तिक सम्बन्धों से रहता है।”

(2) प्रो. जे. के. मेहता- “व्यक्तिगत इकाइयों से सम्बन्धित होने के कारण विशिष्ट अर्थशास्त्र को क्रूसो की अर्थव्यवस्था के नाम से पुकारा गया है।”

(3) हैण्डरसन क्वाट- “विशिष्ट अर्थशास्त्र व्यक्तियों तथा व्यक्तियों के निश्चित समूहों की आर्थिक क्रियाओं का अध्ययन करता है।”

(4) गार्डनर एकेल- “विशिष्ट अर्थशास्त्र फर्मों, उद्योगों एवं उत्पादनों में उत्पादन के विभाजन तथा साधनों के वितरण का अध्ययन करता है, जिसमें आय-वितरण की समस्या का अध्ययन किया जाता है जो कि विशेष सेवाओं व वस्तुओं के मूल्य निर्धारण से सम्बन्धित होता है।”

(5) प्रो. शूवज- “विशिष्ट अर्थशास्त्र का मुख्य यंत्र मूल्य सिद्धान्त होता है।”

(6) बोल्डिंग- “विशिष्ट अर्थशास्त्र के अन्तर्गत विशिष्ट फर्मों, विशिष्ट परिवारों एवं विशिष्ट मूल्यों, मजदूरी, आय, व्यक्तिगत उद्योगों एवं वस्तु विशेष का अध्ययन किया जाता है।”

अत: उपयुक्त परिभाषाओं से स्पष्ट है कि विशिष्ट अर्थशास्त्र का सम्बन्ध सभी इकाइयों से न होकर एक इकाई से होता है। विशिष्ट अर्थशास्त्र में सभी मनुष्यों का अध्ययन न करके विशिष्ट व्यक्तियों का अध्ययन किया जाता है।

विलियम फैलेबर का मत है कि “विशिष्ट अर्थशास्त्र का सम्बन्ध व्यक्तिगत निर्णय निर्माता इकाई से होता है।”

एडम स्मिथ के समय से विशिष्ट अर्थशास्त्र का आरम्भ होता है जिसे प्रतिष्ठित अर्थशस्त्रियों ने स्पष्ट रूप से ग्रहण किया. जिसमें मार्शल व उसके समर्थक मुख्य थे। वर्तमान समय में विशिष्ट अर्थशास्त्र के अध्ययन को कम महत्व दिया गया है। 18 वीं एवं 19वीं शताब्दी में इसे “मूल्य सिद्धान्त” कहा जाता था। विशिष्ट अर्थशास्त्र को “मूल्य तथा उत्पादन का सिद्धान्त’ तथा “सामान्य अर्थशास्त्र’ भी कहा जाता है। विशिष्ट आर्थिक इकाइयों एवं अर्थव्यवस्था के छोटे भागों को विशिष्ट चर या विशिष्ट

मात्राएँ भी कहा जाता है। इसमें अर्थव्यवस्था की विभिन्न इकाइयों का अध्ययन किया जाता है, वह कैसे काम करते हैं और किस प्रकार साम्य की ओर पहुँच पाते हैं। अन्य शब्दों में इसमें अर्थव्यवस्था का सूक्ष्म अध्ययन किया जाता है।

विशिष्ट अर्थशास्त्र का क्षेत्र(Scope of Micro Economics)

(i) उत्पादन मूल्य का सिद्धान्त (ii) घटक मूल्य का सिद्धान्त (iii) कल्याण अर्थशास्त्र का सिद्धान्त

विशिष्ट अर्थशास्त्र में सीमान्त विश्लेषण का स्थान महत्वपूर्ण रहता है। विशिष्ट अर्थशास्त्र के क्षेत्र में उपभोग सम्बन्धी नियम जो सीमान्त विश्लेषण पर आधारित है, आते हैं। उपभोग सम्बन्धी नियमों में उपभोक्ता की बचत, उपयोगिता ह्रास नियम, सम-सीमान्त उपयोगिता आदि को सम्मिलित करते हैं। इसी प्रकार उत्पादन के क्षेत्र में व्यक्तिगत फर्मों व्यक्तिगत उद्योगों का उत्पादन, विनिमय के क्षेत्र में मूल्य निर्धारण, वितरण के क्षेत्र में विभिन्न उत्पत्ति के साधनों के राष्ट्रीय आय का वितरण आदि विशिष्ट अर्थशास्त्र के क्षेत्र में आते हैं। विशिष्ट अर्थशास्त्र में निम्न भागों को सम्मिलित किया जाता है।

विशिष्ट अर्थशास्त्र के प्रकार(Types of Micro Economics)

विशिष्ट अर्थशास्त्र के मुख्य भेद निम्न प्रकार से हैं :

विशिष्ट स्थिर (Micro Statics)

(ii) तुलनात्मक विशिष्ट स्थिर (Comparative Micro Statics)

(iii) विशिष्ट गतिशील (Micro Dynamics)

विशिष्ट अर्थशास्त्र के प्रयोग व आवश्यकता (Use and need of Micro Economics)

विशिष्ट अर्थशास्त्र के महत्वपूर्ण प्रयोग उसके क्षेत्र एवं आवश्यकता को निम्न प्रकार से रखा जा सकता है

(1) सम्पूर्ण विश्लेषण में सहायक- विशिष्ट अर्थशास्त्र व्यक्तिगत आय, व्यय व बचत आदि के स्वभाव व स्त्रोतों पर प्रकाश डालकर सम्पूर्ण अर्थव्यवस्था के विश्लेषण में सहायक सिद्ध होता है।

(2) मूल्य निर्धारण व परितोषण विधि- विशिष्ट अर्थशास्त्र के द्वारा वस्तु विशेष के मूल्य निर्धारण एवं उत्पति के साधनों के परितोषण की विधि बतायी जाती है।

(3) समस्याओं का हल- विशिष्ट अर्थशास्त्र में विशिष्ट फर्म, विशिष्ट उद्योग व व्यक्तिगत इकाइयों का अध्ययन किया जाता है, जो कि व्यक्तिगत समस्याओं के हल प्रस्तुत करने में सहायक सिद्ध होता है।

(4) आर्थिक समस्याओं का अध्ययन- विशिष्ट अर्थशास्त्र में अर्थव्यवस्था के अंगों का अध्ययन किया जाता है। परन्तु सम्पूर्ण अर्थव्यवस्था को जानने हेतु यह आवश्यक होता है कि व्यक्तिगत इकाइयों का अध्ययन किया जाए, जो मिलकर सम्पूर्ण अर्थव्यवस्था का निर्माण करती हैं। अत: सम्पूर्ण अर्थव्यवस्था की समस्याओं के अध्ययन हेतु विशिष्ट अर्थशास्त्र का अध्ययन करना आवश्यक हो जाता है।

(5) निर्णय लेने में सहायक- यह व्यक्तिगत इकाइयों जैसे- फर्म, परिवार आदि को अपने-अपने क्षेत्रों में उचित निर्णय लेने में सहायता पहुँचाता है।

(6) कुल उत्पादन की संरचना-विशिष्ट अर्थशास्त्र कुल उत्पादन की संरचना तथा विभिन्न प्रयोगों के साधनों के वितरण का अध्ययन करता है। यह कुल आय के वितरण का अध्ययन करता है।

(7) आर्थिक कल्याण की जाँच- विशिष्ट अर्थशास्त्र का प्रयोग आर्थिक कल्याण की जाँच में किया जाता है, जिसमें व्यक्तियों की वस्तुओं एवं सेवाओं से प्राप्त सन्तुष्टि का अध्ययन विशिष्ट अर्थशास्त्र में किया जाता है।

(8) आर्थिक नीति के प्रयोग- विशिष्ट अर्थशास्त्र का प्रयोग आर्थिक नीति के निर्धारण में किया जाता है। इसमें सरकार की नीतियों का अध्ययन इस दृष्टि से किया जाता है कि उनका प्रभाव व्यक्तिगत इकाइयों के कार्यों पर पड़ता है, उसका अध्ययन किया जाता है। विशिष्ट आर्थिक इकाइयों के सम्बन्ध में सरकार को आर्थिक नीति के निर्माण के विशिष्ट अर्थशास्त्र से सहायता मिलती है।

विशिष्ट अर्थशास्त्र की सीमायें। (Limitations of Micro Economics)

यद्यपि विशिष्ट अर्थशास्त्र का आर्थिक विश्लेषण बहुत उपयोगी व आवश्यक है, परन्तु मुख्य सीमाएँ निम्नलिखित हैं-

(1) गलत निष्कर्ष- यह आवश्यक नहीं होता है व्यक्तिगत निर्णयों का योग सम्पूर्ण अर्थव्यवस्था पर भी लागू होता है। प्राय: पाया गया है कि वैयक्तिक इकाइयों का विशिष्ट व्यवहार उनके सामहिक व्यवहार एवं औसत व्यवहार से सर्वथा भिन्न होता है। उदाहरणार्थ बचत करना एक व्यक्ति की दृष्टि से अच्छा व उपयोगी है, परन्तु यदि देश के सभी व्यक्ति बचत करने लगे तो वह सम्पूर्ण अर्थव्यवस्था के लिए हानिकारक होगा, क्योंकि इससे उपभोग-वस्तुओं की माँग कम हो जाती है, राष्ट्रीय आय एवं रोजगार भी कम होगा।

(2) सीमित आर्थिक अध्ययन- देश में कुछ ऐसी आर्थिक समस्याएँ होती हैं जिनका अध्ययन विशिष्ट अर्थशास्त्र में नहीं किया जा सकता। राजस्व के क्षेत्र की ऐसी अनेक समस्याएँ होती हैं जिसका अध्ययन विशिष्ट अर्थशास्त्र में सम्भव नहीं है, जैसे कि मौद्रिक नीति, प्रशुतक नीति आदि का निर्धारण।

(3) सही चित्र प्रस्तुत न करना- विशिष्ट अर्थशास्त्र सम्पूर्ण अर्थव्यवस्था पर ध्यान न देकर उसके छोटे भागों के संचालन व संगठन पर ही ध्यान देता है, जिससे सम्पूर्ण अर्थव्यवस्था के संचालन का सामूहिक ज्ञान प्राप्त नहीं हो पाता।

(4) अवास्तविक मान्यताएँ- विशिष्ट अर्थशास्त्र अनेक अवास्तविक मान्यताओं पर आधारित है जो वास्तविक जीवन में नहीं पायी जाती हैं जैसे- पूर्ण रोजगार, निजी हित, पूर्ण प्रतियोगिता आदि। यह मान्यताएँ मनुष्य के व्यावहारिक जीवन में नहीं पायी जाती हैं।

(5) पूर्ण रोजगार वाली अर्थव्यवस्था का अभाव- विशिष्ट विश्लेषण केवल पूर्ण रोजगार वाली अर्थव्यवस्था में ही लागू होता है, जबकि वास्तव में ऐसी अर्थव्यवस्था का होना असम्भव रहता है। कीन्स का मत है “पूर्ण रोजगार की कल्पना करना अपनी कठिनाइयों से मुख मोड़ना है।”

(6) वर्तमान आर्थिक समस्याओं में अनुपयुक्त- वर्तमान आर्थिक समस्याओं के अध्ययन में विशिष्ट अर्थशास्त्र अनुपयोगी सिद्ध होता है। जैसे- रोजगार एवं प्रशुल्क नीति आदि।

व्यापक अर्थशास्त्र से अभिप्राय(Meaning of Macro Economics)

व्यापक अर्थशास्त्र के अध्ययन की आवश्यकता सूक्ष्म अर्थशास्त्र की सीमाओं तथा कुछ अन्य बातों के परिणामस्वरूप प्रतीत होती है। ‘व्यापक अर्थशास्त्र’ में सम्पूर्ण अर्थव्यवस्था का अध्ययन किया जाता है जैसे- राष्ट्रीय आय, रोजगार, सम्पूर्ण उत्पादन, बचत, कुल विनिमय आदि। इसी प्रकार कुल मांग, कुल पूर्ति, सामान्य मूल्य-स्तर आदि का अध्ययन व्यापक अर्थशास्त्र में ही किया जाता है। इसमें समूचे आर्थिक पद्धति का अध्ययन किया जाता है, किसी एक इकाई या एक पद्धति का नहीं। अत: यह स्पष्ट है कि व्यापक अर्थशास्त्र विशेष मदों का अध्ययन करके सम्पूर्ण अर्थव्यवस्था के योग एवं उनके औसतों का अध्ययन करता है। अर्थव्यवस्था से सम्बन्धित बड़े योगों को व्यापक मात्राएँ या व्यापक चर कहा जाता है। इसे योग सम्बन्धी अर्थशास्त्र भी कहते हैं। राष्ट्रीय आय का अध्ययन केन्द्रीय स्थान रखने के कारण इसे आय व रोजगार विश्लेषण, या आय सिद्धांत या राष्ट्रीय आय विश्लेषण कहा जाता है। इसे योग सम्बन्धी अर्थशास्त्र भी कहा जाता है।

व्यापक अर्थशास्त्र की परिभाषाएँ–

व्यापक अर्थशास्त्र की मुख्य परिभाषाएँ निम्न प्रकार हैं–

(1) प्रो. चेम्बरलेन- “व्यापक मण्डल कुल सम्बन्धों की व्याख्या करता है।”

(2) गार्डन एकेल-“व्यापक अर्थशास्त्र आर्थिक समस्याओं का वृहद रूप से विचार करता है। इसका सम्बन्ध आर्थिक जीवन के सम्पूर्ण पहलू से होता है। यह सम्पूर्ण आकार को प्रदर्शित करता है।”

(3) प्रो. बोल्डिंग- “व्यापक अर्थशास्त्र विशेष मदों की अपेक्षा आर्थिक मात्रा के योगों, औसतों की प्रकृति, सम्बन्धों एवं व्यवहार का अध्ययन करता है।”

(4) प्रो. शूल्ज- “व्यापक अर्थशास्त्र का मुख्य उपकरण राष्ट्रीय आय विश्लेषण ही है।”

व्यापक अर्थशास्त्र का क्षेत्र(Scope of Macro Economics)

व्यापक अर्थशास्त्र का क्षेत्र अत्यन्त व्यापक माना जाता है, जिसमें अर्थव्यवस्था के बड़े समूहों, योगों एवं औसतों का अध्ययन किया जाता है। इसमें राष्ट्रीय आय, रोजगार की स्थिति, कुल उत्पादन, मौद्रिक व बैकिंग समस्याएँ, सामान्य मूल्य स्तर, विदेशी विनिमय, अन्तर्राष्ट्रीय व्यापार, राजस्व एवं आर्थिक विकास के सिद्धांतों का अध्ययन किया जाता है। व्यापक अर्थशास्त्र को ‘आय एवं रोजगार’ का सिद्धांत कहा गया है। कुछ राष्ट्रीय आय व उससे सम्बन्धित कार्यों व तत्वों का अध्ययन व विश्लेषण करने के कारण इसे ‘आय सिद्धांत’ कहा गया है। आय सिद्धांत को रोजगार सिद्धांत भी कहा गया है, क्योंकि इसमें कुल राष्ट्रीय व उससे सम्बन्धित कार्यों का अध्ययन किया जाता है। आय के निर्धारक तत्व देश के पूर्ण रोजगार को निर्धारण करने में सहायक सिद्ध होते हैं। आय के निर्धारण तत्वों का समस्त रोजगार पर प्रभाव पड़ने के कारण इसे रोजगार सिद्धांत भी कहा जाता है। लार्ड कीन्स ने ही आय व रोजगार सिद्धांत या व्यापक अर्थशास्त्र को आगे बढ़ाया है। इसे ‘कीन्सीथन अर्थशास्त्र’ भी कहा जाता है। व्यापक अर्थशास्त्र के क्षेत्र में निम्न को सम्मिलित किया जा सकता है

आय, उत्पादन एवं रोजगार का सिद्धांत, जिसमें उपभोग कार्य का सिद्धान्त एवं विनियोग कार्य के सिद्धांत को सम्मिलित किया जाता है।

(ii) मूल्यों के सिद्धांत, जिसमें मुद्रा प्रसार, मुद्रा संकुचन एवं मुद्रा पुन: स्फीति के सिद्धांत आदि आते हैं।

व्यापक अर्थशास्त्र के विश्लेषण के प्रकार (Types of Macro-Economics Analysis)

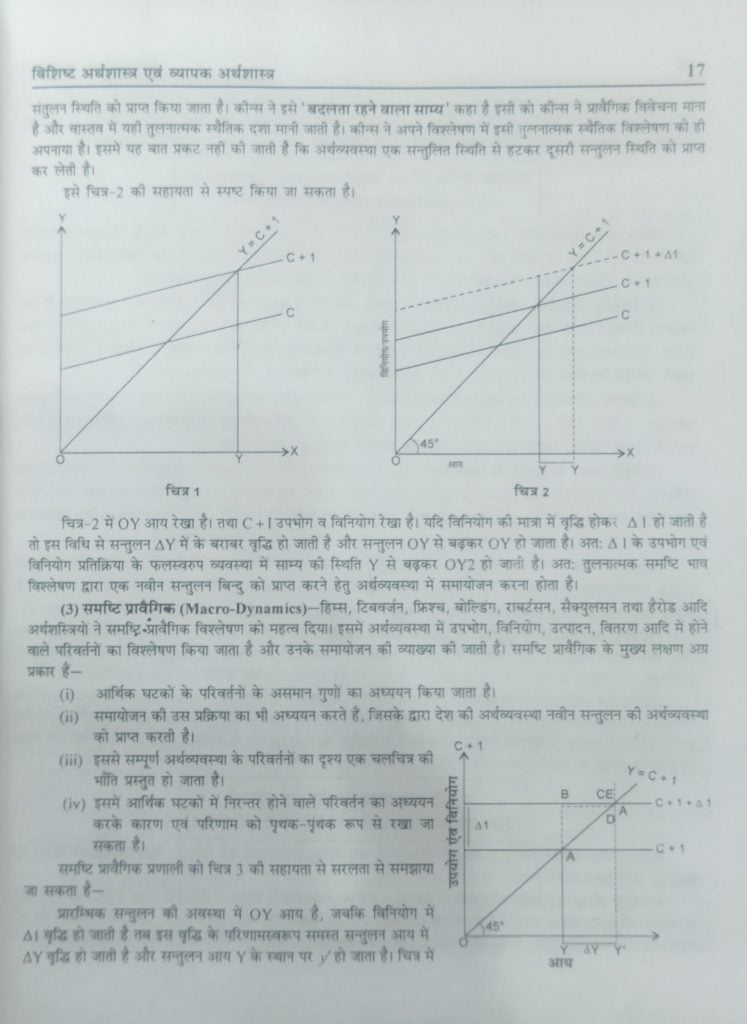

(1) समष्टि स्थैतिक (Macro-Statics)-इसमें सम्पूर्ण अर्थव्यवस्था का अध्ययन स्थायी स्थिति में किया जाता है परन्तु इसमें यह नहीं बताया जाता कि आर्थिक दशा उस साम्य स्थिति पर किस प्रकार पहुंची है। यह केवल साम्य का अध्ययन है। वर्तमान संसार में अनेक परिवर्तन होते रहते हैं और विभिन्न यौगिक अपनी क्रिया एवं प्रतिक्रिया द्वारा नवीन सन्तुलन स्थापित करते हैं। इन विभिन्न सन्तुलन स्थितियों का अध्ययन समष्टि स्थैतिक विश्लेषण कहलाता है। इसे निम्न समीकरण द्वारा स्पष्ट किया जा सकता है

Y=C+1 यहाँ Y = कुल आय, C = कुल उपभोग एवं I = कुल विनियोग समीकरण से स्पष्ट है कि कुल आय सदैव कुल उपभोग एवं कुल विनियोग के बराबर रहती है। परन्तु यह स्थिति किस प्रकार पहुँचती है, यह समीकरण से स्पष्ट नहीं हो पाता। इस समीकरण में समय का विचार नहीं किया गया है। इसमें न तो समय का विवेचन और न ही परिवर्तन की प्रक्रिया का अध्ययन किया जाता है। इसे निम्न चित्र द्वारा दिखाया जा सकता है

चित्र | से C उपभोग वक्र हैं, जो आय के प्रत्येक स्तर पर उपभोग की मात्रा को बताता है। C+1 वक्र उपभोग एवं विनियोग पर होने वाले व्यय को व्यक्त करता है। 45° कोण पर Y =C+ I या कुल आय = कुल व्यय रेखा के बराबर है। चित्र में OY बिन्दु पर अर्थव्यवस्था में सन्तुलन की स्थिति बनी रहती है। राष्ट्रीय आय इसी स्तर पर कुल आय एवं कुल व्यय के बराबर होती है।

चित्र x अक्ष पर आप, Y अक्ष पर उपभोग एवं विनियोग को लिया गया है।

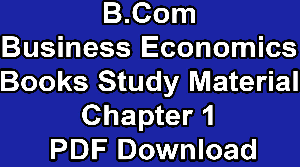

(2) तुलनात्मक समष्टि स्थैतिक (Comparative Macro Statics)-अर्थव्यवस्था में सदैव परिवर्तन होने से उसमें कभी भी स्थिरता नहीं पायी जाती। अर्थव्यवस्था में इन परिवर्तनों के कारण ही नवीन सन्तुलन बिन्दु स्थापित होते रहते हैं। तुलनात्मक समष्टि स्थैतिक में इन विभिन्न सन्तुलन बिन्दुओं का तुलनात्मक अध्ययन किया जाता है। अत: इस प्रणाली में सन्तुलन की दो पृथक स्थितियों की एक-दूसरे से तुलना की जाती है। इसमें उस परिवर्तन का अध्ययन नहीं किया जाता जिसमें एक सन्तुलन स्थिति से हटकर दूसरी

C+1वक्र प्रारम्भिक कुल व्यय वक्र है। व्यय वक्र उपभोग पर किया गया व्यय एवं कुल विनियोग का योग होता है। जब विनियोग में वृद्धि हो जाती है तो कुल व्यय वक्र C+ | बढ़कर C+1+AI हो जाता है तथा सन्तुलन आय-व्यय बिन्दु A से हटकर A’ हो जाता है समष्टि सन्तुलन आय में वृद्धि किस प्रकार होती है इसकी प्रक्रिया को ABCDE रेखा द्वारा प्रदर्शित किया गया है।

व्यापक अर्थशास्त्र का प्रयोग एवं इसकी आवश्यकता (Use and Need of Macro Economics)

व्यापक अर्थशास्त्र के अध्ययन की आवश्यकता सूक्ष्म अर्थशास्त्र की सीमाओं तथा कुछ अन्य बातों के परिणामस्वरूप प्रतीत होती है। सरकारी नीतियों के पालन करने एवं सफलतापूर्वक संचालन करने हेतु व्यापक अर्थशास्त्र का अध्ययन करना आवश्यक माना जाता है। व्यापक अर्थशास्त्र के प्रयोग एवं उसकी आवश्यकता को निम्न प्रकार रखा जा सकता है

(1) आर्थिक नीतियों के निर्माण में सहायक- सरकार की आर्थिक नीतियों का सम्बन्ध समूहों व योगों से रहता है तथा व्यक्तियों से नहीं होता है। समय-समय पर सरकार द्वारा वैयक्तिक इकाइयों पर भी ध्यान दिया जाता है, परन्तु मुख्य कार्य कल रोजगार, कुल आय, मूल्य स्तर, व्यापार में सामान्य स्तर आदि के नियंत्रण में होता है। विभिन्न क्षेत्रों से सम्बन्धित समस्याओं का व्यापक आर्थिक विश्लेषण की सहायता से सरकार आर्थिक नीतियों के निर्माण में सहायता प्रदान करती है।

(2) जटिल अर्थव्यवस्था का सामूहिक संचालन करना- वर्तमान अर्थव्यवस्था अत्यन्त जटिल होने के कारण आर्थिक तत्व एक-दूसरे पर निर्भर करते हैं। व्यापक अर्थशास्त्र में समस्त अर्थव्यवस्था के आर्थिक संगठन एवं संचालन का सही ज्ञान प्राप्त किया जाता है, जबकि विशिष्ट अर्थशास्त्र में केवल वैयक्तिक इकाइयों का ही ज्ञान कराया जाता है।

(3) विरोधाभासों के कारण भी आवश्यक- व्यापक अर्थशास्त्रीय विरोधाभास से आशय उन धारणाओं से है जो किसी एक व्यक्ति के लिए तो सही सिद्ध हो सकती हैं, लेकिन उनका प्रयोग सम्पूर्ण अर्थव्यवस्था पर लागू करने से यह व्यर्थ सिद्ध होगा। उदाहरणार्थ बचत एक व्यक्ति की दृष्टि से लाभदायक है, परन्तु यदि सभी व्यक्ति बचत करने लगे तो सम्पूर्ण देश के लिए हानिकारक होगा। इन विरोधाभासों के कारण भी सम्पूर्ण अर्थव्यवस्था के पृथक अध्ययन की आवश्यकता रहती है।

(4) व्यापक क्षेत्र- व्यापक अर्थशास्त्र में अनेक व्यापक विषयों का अध्ययन किया जाता है जैसे कि राष्ट्रीय आय, रोजगार के सिद्धांत, सामान्य मूल्य स्तर, मुद्रा एवं वित्त आर्थिक विकास के सिद्धान्त, विदेशी विनिमय आदि। इन समस्त विषयों की जानकारी, में व्यापक अर्थशास्त्र की अवश्यकता रहती है, जिसमें सम्पूर्ण अर्थव्यवस्था एवं बड़े योगों व औसतों का अध्ययन किया जाता है।

(5) उपभोक्ता वस्तुओं व पूँजीगत वस्तुओं के साधनों का वितरण- व्यापक अर्थशास्त्र एक ओर उपभोक्ता वस्तुओं तथा दूसरी और पूँजीगत वस्तुओं के मध्य साधनों के विवरण से सम्बन्धित समस्याओं का अध्ययन करता है। व्यापक अर्थशास्त्र में साधनों के वितरण का अध्ययन दो बड़े भागों में किया जाता है और यह दो बड़े भाग ही मिलकर सम्पूर्ण अर्थव्यवस्था का निर्माण करते हैं।

(6) विशिष्ट अर्थशास्त्र में आवश्यक- विशिष्ट अर्थशास्त्र के विकास के लिए भी व्यापक अर्थशास्त्र आवश्यक माना गया। है। विशिष्ट अर्थशास्त्र विभिन्न नियमों व सिद्धातों का प्रतिपादन करता है, परन्तु उसे ऐसा करने में व्यापक अर्थशास्त्र की सहायता लेनी होती है। जैसे एक फर्म के सिद्धांत का निर्माण अनेक फर्मों के व्यवहार को सामूहिक रूप से अध्ययन करके ही किया गया। इसी प्रकार व्यक्तियों के समूहों के व्यवहार का अध्ययन करके ही उपयोगिता द्वारा नियम का निर्माण किया गया।

व्यापक अर्थशास्त्र के दोष एवं सीमायें(Defects and Limitation of Macro Economics)

यद्यपि व्यापक आर्थिक विश्लेषण अत्यन्त महत्वपूर्ण है तथा पर्याप्त ख्याति प्राप्त कर चुका है, परन्तु इसकी कुछ सीमायें एवं खतरे हैं, जिन्हें निम्न प्रकार से रखा जा सकता है

जाता है। तो परिणाम वास्तविकता से दूर ही रहते हैं इसी दोष के कारण बैल्डिंग का मत है कि समूह को बनाने वाली मदें परस्पर सम्बन्धित, रोचक एवं महत्वपूर्ण होनी चाहिए।

उदाहरणार्थ-

(अ) 6 आम + 8 आम = 14 आमः यह समूह कुछ महत्व रखता है और रोचक है।

(ब) 6 आम + 7 सन्तरे = 13 फल: यह समूह भी महत्व रखता है और रोचक भी है।

(स) 6 आम +7 मकान = ०: समूह निरर्थक व महत्वहीन है। उपर्युक्त विवेचन से स्पष्ट है कि व्यापक अर्थशास्त्र की कठिनाइयाँ या तो वैयक्तिक इकाइयों के योग के आधार पर निष्कर्ष निकालने के कारण हैं या सीधे ही योग के अध्ययन करने से है, क्योंकि ऐसा करने में ही योग के विभिन्न अंगों तथा उनके पारस्पारिक सम्बन्धों पर ध्यान नहीं दिया जाता है।

विरोधाभास (Paradox)

समाज में कुछ ऐसी अवस्थाएँ होती हैं जो एक व्यक्ति पर लागू होने पर, सत्य सिद्ध होती हैं, परन्तु जब उन्हें समूचे समाज एवं समूची आर्थिक व्यवस्था पर लागू किया जाये तो ये बातें असत्य सिद्ध होती हैं। इनमें से महत्वपूर्ण विरोधाभास निम्न प्रकार हैं

(1) रोजगार और मजदूरी पर- पीगू जैसे प्रतिपादित अर्थशस्त्रियों का मत था कि मजदूरी में कटौती करके बेरोजगारी को दूर किया जा सकता है तथा रोजगार के स्तर में वृद्धि सम्भव हो सकती है। इस सम्बन्ध में गणितीय सूत्र दिया गया –

N_OY

R.

यहाँ पर N= राष्ट्रीय श्रमिकों की संख्या

OY = राष्ट्रीय आय का वह भाग जो मजदूरी के रूप में दिया जाता है।

R = मजदूरी की दर

Y = राष्ट्रीय आय मजदूरी की दरों में कमी करके श्रमिकों की संख्या को बढ़ाया जा सकता है। मजदूरी की दर नीची करने पर सभी श्रमिकों को रोजगार प्राप्त हो सकेगा।

परन्तु इसके विरोध में कहा जाता है कि सभी मजदूरों की मजदूरी दर कम करने से क्रय घटकर माँग गिर जाती है, जिससे उत्पादन में कमी होकर रोजगार घटेगा, बढ़ेगा नहीं।

(2) आय व व्यय का अन्तर- किसी व्यक्ति विशेष की आय उसके व्यय से कम या अधिक हो सकती है, परन्तु समूचे समाज की आय उसके व्यय से कम या अधिक नहीं हो सकती।

(3) आयात व निर्यात- एक देश का निर्यात उसके आयात से कम या अधिक हो सकता है, जबकि सभी देशों का सामूहिक आयात उसके निर्यात के सदैव बराबर रहता है।

(4) संचय द्वारा वृद्धि- एक व्यक्ति अपनी बचत में वृद्धि करके मुद्रा के परिणाम में वृद्धि कर सकता है, परन्तु एक राष्ट्र ऐसा नहीं कर सकता। सम्पूर्ण अर्थव्यवस्था में मुद्रा की मात्रा में वृद्धि करने हेतु समाज में नवीन मुद्रा छापी जाएँगी। इससे देश में मुद्रा स्फीति फैलाने का भय बना रहता है। तथा वस्तुओं के मूल्यों में वृद्धि होने का भय बना रहता है।

(5) व्यक्ति और समाज की बचतें- समाज में एक व्यक्ति द्वारा बचत करना अच्छा माना जाता है, परन्तु राष्ट्र के सभी व्यक्तियों द्वारा बचत करना एक अभिशाप होगा, क्योंकि बचत करने से उपभोग में कमी आकार उत्पादन, रोजगार एवं आय में निरन्तर कमी आयेगी और समाज में गरीबी आकार बचत सम्भव ही नहीं हो सकेगी। इस तथ्य को निम्न तरीके द्वारा प्रदर्शित किया जा सकता है

एक विशेष अवधि में बचत SS से बढ़कर SS’ हो जाने पर कुल आय X से घटकर A रह जाती है और बचत की मात्रा Cx से घटकर BA हो जाती है। अत: स्पष्ट है कि अधिक बचत करने पर आय एवं बचत में कमी हो जाती है।

(6) अन्य विरोधाभास-प्रो. सेम्युल्सन का मत है कि कुछ ऐसे तथ्य हैं जो स्वयं तो सब होते हैं, परन्तु वह बाहर से विरोधी होते हैं जैसे कि

(i) व्यवहार- एक व्यक्ति के लिए जो व्यवहार बुद्धिमत्तापूर्ण होता है वह एक राष्ट्र के लिए मूर्खतापूर्ण हो सकता है।

(ii) ऊँची कीमतों में प्रभाव- ऊँचा मूल्य लेने से उद्योग की सभी फमें लाभान्वित होती हैं, परन्तु प्रत्येक वस्तु के मूल्य के समान अनुपात में बढ़ जाने पर किसी को भी लाभ प्राप्त नहीं हो पाता यदि जापान द्वारा माल के आयात करने पर प्रशुल्क दर घटा दी जाए, तो उसके आयातक राष्ट्र को लाभ होगा चाहे अन्य देश ऐसा करने से इन्कार ही कर दें।

(iii) आय का सम्बन्ध- यदि एक कृषक की पैदावार बढ़ती है तो उससे उसकी आमदनी बढ़ जाती है, परन्तु सभी कृषकों की पैदावार में वृद्धि होने से आमदनी घट जाती है। यदि देश के सभी कृषक कठोर परिश्रम करके, अनुकूल परिस्थितियाँ होने पर अच्छी फसल प्राप्त करें तो उससे उत्पादन बढ़ेगा, जिससे मूल्य कम होकर कृषकों की आय पर विपरीत प्रभाव पड़ेगा।

(iv) रोजगार पर प्रभाव‘– एक व्यक्ति कम मजूदरी स्वीकार करके या चतुराई के आधार पर अपनी बेरोजगारी की समस्या का समाधान कर सकता है। परन्तु इस ढंग से समाज में रहने वाले सभी व्यक्तियों की बेरोजगारी को समाप्त नहीं किया जा सकता। प्रो. कीन्स का मत है कि विशिष्ट फर्म या कारखाने में मजदूरी में कटौती करके रोजगार में वृद्धि की जा सकती है, परन्तु सामान्य मजदूरी में कटौती करके रोजगार में वृद्धि नहीं की जा सकती।

(v) मन्दीकाल- मन्दीकाल में व्यक्तियों द्वारा अधिक बचत करने से समूचे समाज की कुल बचत कम हो जाती है। यदि कुछ ही व्यक्ति बचत करें तो कोई प्रभाव नहीं होगा, परन्तु जब पूरा समाज ही बचत करने लगे तो पूरे देश की बचत कम हो जाती है।

उपर्युक्त ढंग के अर्थशास्त्र में अनेक उदाहरण मिलते हैं, जिनसे यह बात सिद्ध हो जाती है कि जो बात एक व्यक्ति के लिए सही है वह पूरे समाज के लिए सही नहीं होगी। इससे स्पष्ट है कि समाज में व्यापक अर्थशास्त्र का अधिक महत्व है।

विशिष्ट तथा व्यापक अर्थशास्त्र की पारस्पारिक निर्भरता (Mutual Dependence of Micro and Macro Economics)

विशिष्ट आर्थिक विश्लेषण एवं व्यापक आर्थिक विश्लेषण दोनों ही एक-दूसरे से धनिष्ठ सम्बन्ध रखते हैं। यह दोनों विश्लेषण एक-दूसरे के प्रतियोगी न होकर पूरक हैं। दोनों पद्धतियों की अपनी विशेषताएँ व सीमाएँ हैं। परन्तु एक प्रणाली की सीमाएँ दूसरी प्रणाली द्वारा स्वत: ही दूर हो जाती हैं। इस प्रकार दोनों ही रीतियाँ एक-दूसरे पर निर्भर करती हैं। विशिष्ट अर्थशात्र का अध्ययन व्यापक अर्थशास्त्र पर निर्भर करता है दोनों पद्धतियों की पारस्पारिक निर्भरता को निम्न प्रकार से स्पष्ट किया जा सकता है।

(1) विशिष्ट अर्थशास्त्र को व्यापक अर्थशास्त्र का सहारा आवश्यक है (Micro Economic Analysis needs the Support of Macro Economic Analysis)

अर्थव्यवस्था के प्रत्येक क्षेत्र में विशिष्ट अर्थशास्त्र को व्यापक अर्थशास्त्र की आवश्यकता रहती है। इसे निम्न उदाहरणों द्वारा स्पष्ट किया जा सकता है–

(1) एक फर्म द्वारा उत्पादित वस्तु का मूल्य उसी फर्म के उत्पादित लागत व्यय से निर्धारित नहीं होता, वरन् इसके लिए दूसरी अन्य फर्मों के मूल्यों को भी ध्यान में रखा जाता है।

(2) प्रत्येक फर्म अपनी उत्पादन की मात्रा का निर्धारण आयु, समाज की माँग, रोजगार आदि को देखकर करती है। प्रत्येक फर्म में मूल्य व मजदूरी आदि का निर्धारण स्वतन्त्र रूप से न होकर अन्य फर्मों द्वारा निर्धारित होता है। इससे स्पष्ट है कि आर्थिक विश्लेषण में व्यापक आर्थिक विश्लेषण की आवश्यकता बनी रहती है।

(3) एक फर्म के श्रमिकों को कितनी मजदूरी प्राप्त होनी चाहिए, इसका निर्धारण विशिष्ट अर्थशास्त्र से सम्बन्धित है। परन्तु इसका निर्धारण विशिष्ट आर्थिक विश्लेषण द्वारा सम्भव नहीं है, क्योंकि एक फर्म में दी जाने वाली मजदूरी का ही प्रभाव पड़ता है। इसके अतिरिक्त केवल स्थानीय मजदूरों की दरों का ही प्रभाव नहीं पड़ता, बल्कि देश के अन्य भागों में उसी उद्योग में संलग्न अन्य फर्मों में दी जाने वाली मजदूरी तथा देश में प्रचलित मजदूरी की दरों का भी इस फर्म की मजदूरी पर प्रभाव पड़ता है।

(4) कोई फर्म कितना माल बेचेगी, यह इस बात पर निर्भर करेगा कि समाज में कुल क्रय-शक्ति कितनी है तथा उस फर्म की उत्पादन लागत का प्रभाव नहीं पड़ेगा।

उपर्युक्त उदाहरणों से स्पष्ट है कि विशिष्ट अर्थशास्त्र की विभिन्न व्यक्तिगत समस्याओं का समाधान व्यापक अर्थशास्त्र पर ही निर्भर करता है।

(II) व्यापक अर्थशास्त्र को विशिष्ट अर्थशास्त्र का सहारा आवश्यक है(Macro Economic Analysis needs the Support of Micro Economic Analysis)

व्यापक अर्थशास्त्र के अध्ययन में विशिष्ट अर्थशास्त्र के अध्ययन की आवश्यकता रहती है, इस बात की निम्न उदाहरणों द्वारा पुष्टि की जा सकती है

(1) व्यापक अर्थशास्त्र में सम्पूर्ण अर्थशास्त्र का अध्ययन किया जाता है। व्यक्तियों से मिलकर समाज बनता है और फर्मों से मिलकर उद्योग बनता है और अनेक उद्योगों से मिलकर अर्थव्यवस्था का निर्माण किया जाता है। अत: सम्पूर्ण अर्थव्यवस्था को समझने हतु फर्मा, व्यक्तियों, परिवारों एवं उद्योगों का ज्ञान प्राप्त होना आवश्यक होता है। यदि देश की राष्ट्रीय आय को ज्ञात करना हो तो उसक लिए देश के सभी व्यक्तियों की आयों की गणना करनी होगी, जिसके योग से राष्ट्रीय आय का निर्माण होगा।

(2) अर्थव्यवस्था की सामान्य प्रवृत्ति को समझने हेतु उसके सिद्धांतों का अध्ययन करना होगा, जो कि व्यक्तियों, परिवारों एवं फमा के व्यवहार पर प्रभाव डालते हैं। अत: व्यापक अर्थशास्त्र के अध्ययन करने हेतु विशिष्ट अर्थशास्त्र का सहारा लेना आवश्यक हो जाता है।

(3) यदि लोगों की आय बढ़ जाए और बढ़ी आय को लकड़ी फर्नीचर की अपेक्षा स्टील फर्नीचर पर व्यय किया जाए तो इससे स्टील फर्नीचर उद्योग का अधिक विकास होगा।

(4) यदि वस्तुओं की मांग बढ़ती हो, परन्तु जिन फर्मों का उत्पादन लागत वृद्धि नियम में हो रहा हो, उनके लिए यह सम्भव नहीं होगा कि मूल्य बढ़ने पर वे उत्पादन को बढ़ा सकें।

अतः स्पष्ट है कि व्यापक आर्थिक विश्लेषण का कार्य विशिष्ट आर्थिक विश्लेषण के अभाव में अपूर्ण ही रहता है। व्यक्तिगत अध्ययन से ही पूर्ण अध्ययन किया जा सकता है। सेम्युलसन का मत है कि यह कहना कठिन है कि विशिष्ट अर्थशास्त्र महत्वहीन है, बड़ा चित्र स्वयं छोटे-छोटे भागों से मिलकर ही बनता है।

निष्कर्ष (Conclusion)

विशिष्ट एवं व्यापक अर्थशास्त्र एक-दूसरे पर निर्भर रहते हैं और एक-दूसरे के बिना इनका अध्ययन करना सम्भव नहीं है। विशिष्ट तथा व्यापक अर्थशास्त्र के तुलनात्मक अध्ययन करने के बाद निष्कर्ष के रूप में निम्न तथ्य रखे जा सकते हैं

(1) ‘विशिष्ट अर्थशास्त्र’ तथा ‘व्यापक अर्थशास्त्र’ आर्थिक विश्लेषण की दो पृथक-पृथक विधियाँ हैं। परन्तु यह दोनों ही विधियाँ स्वतन्त्र न होकर एक-दूसरे पर पारस्परिक रूप से निर्भर हैं।

राष्ट्रीय आय ( व्यापक आर्थिक विश्लेषण) में परिवर्तन एक वस्तु के बाजार को प्रभावित कर सकता है, परन्तु एक उद्योग (जो विशिष्ट आर्थिक विश्लेषण है) में विकास या संकुचन सम्पूर्ण अर्थव्यवस्था को शिथिल या विस्तृत कर सकती है।

(2) दोनों ही रीतियाँ एक-दूसरे की पूरक हैं। देश की अर्थव्यवस्था के कार्यकरण को सही ढंग से समझने हेतु दोनों पद्धतियों के अध्ययन की आवश्यकता रहती है।

प्रो. सेम्युलसन का मत है कि “वास्तव में विशिष्ट तथा व्यापक अर्थशास्त्र में कोई विरोध नहीं है। दोनों ही अति-आवश्यक हैं। आप अर्द्ध-शिक्षित रहते हैं, यदि आप एक को समझते हैं तथा दूसरे से अनभिज्ञ रहते हैं।”

परीक्षोपयोगी प्रश्न

लघु उत्तरीय प्रश्न (Short Answer Type Questions)

1. विशिष्ट अर्थशास्त्र से क्या अभिप्राय है? What is meant by micro economics?

2. विशिष्ट अर्थशास्त्र का क्षेत्र स्पष्ट कीजिये। Explain the scope of micro economics.

3. व्यापक अर्थशास्त्र से क्या अभिप्राय है? What is meant by macro economics?

4. व्यापक अर्थशास्त्र की सीमायें क्या हैं? What are the limitations of macro economics?

निबन्धात्मक प्रश्न (Essay Type Questions)

1. विशिष्ट अर्थशास्त्र से क्या आशय है? इसकी आवश्यकता एवं हानियाँ बताइए। What is meant by micro economics? Mention its uses and demerits.

2. व्यापक अर्थशास्त्र की परिभाषा दीजिए। व्यापक अर्थशास्त्र के प्रयोग एवं हानियाँ बताइए। Define macro economies. Give the uses and demerits of macro Economics.

३ वास्तव में विशिष्ट एवं व्यापक अर्थशास्त्र में कोई विरोध नहीं है। दोनों अत्यन्त आवश्यक हैं। “यदि आप एक का समझते हैं और दूसरे से अनभिज्ञ रहते हैं तो केवल अर्धशिक्षित हैं।”- सेग्युलसन। इस कथन की विवेचना कीजिये। “There is really no opposition between micro and macro economics. Both are absolutely vital and you are only half educaed, if you understand the one while being ignarnat of the other.”’ Samuelson discuss the above statement.

4. “अर्थशास्त्र की आर्थिक विशिष्ट विश्लेषण तथा आर्थिक समष्टिभाव दोनों प्रकार की समस्याओं का अध्ययन करना होता है। आर्थिक व्यष्टि भाव एवं आर्थिक समष्टि भाव रीतियाँ दोनों एक-दूसरे की विकल्प न होकर पूरक हैं।” इस कथन की विवेचना कीजिये। “The economist has to study micro as well as macro economics problems. The two studies are complementary to each other rather than being the alternate methods of study.” Discus the above statement.

5. विशिष्ट अर्थशास्त्र एवं व्यापक अर्थशास्त्र में अन्तर बताइये। विशिष्ट अर्थशास्त्र के सिद्धांत व्यापक अर्थशास्त्र पर कहाँ तक लागू होते हैं। Differentiate between micro and macro economics. How for the principles of micro economics aplly to macro economics.

6. व्यष्टि तथा समष्टि अर्थशास्त्र का भेद स्पष्ट स्पष्ट कीजिये तथा इनकी महत्ता समझाइये। Differentiate between micro and macro economics and explain its importance.

7. व्यष्टि तथा समष्टि अर्थशास्त्र के अर्थ एवं उपयोगों में क्या अन्तर है? समझाइये। What is the difference of meaning and uses of micro and macro economics? Explain.

8. व्यष्टि तथा समष्टि अर्थशास्त्र में अन्तर स्पष्ट कीजिये। इन दोनों में क्या सम्बन्ध है? Differentiate between micro and macro economics. What is the relation between the two?

Download B.com Economics Books & notes Chapter 2 in PDF

B.Com Business Economics Books Study Material Chapter 1 PDF Download : Hello Friends B.com 1st Year 2nd Semester Business Economics Books & Notes in PDF की आज की पोस्ट में आप सभी अभ्यर्थियो का फिर से स्वागत करते है | दोस्तों आज की पोस्ट में आप सभी अभ्यर्थी B.Com 2nd Semester Business Economics Chapter 1 Business Economics- An Introduction in Hindi Study Material with PDF Free Download करने जा रहे है जिसका लिंक आपको निचे दिया हुआ है |

B.Com Business Economics Books Study Material Chapter 1 PDF Download

अभ्यर्थियो को हमारी आज की पोस्ट Business Economics Books में Previous Year Questions Answers Model Sample Papers in Hindi English में भी दिए जा रहे है जिसकी सहायता से आप घर बैठे पढ़ाई कर सकते है | B.Com Business Economics Books Chapter के आखिर में आपको Questions Papers With Answers भी दिए जा रहे है जिन्हें आप Chapter Wise/Topic Wise अपने कंप्यूटर में Free Download कर सकते है |

अध्याय 1

व्यावसायिक अर्थशास्त्र – एक परिचय (Business Economics – An Introduction)

व्यावसायिक अर्थशास्त्र का अर्थ एवं परिभाषाएँ (Meaning and Definitions of Business Economics)

व्यावसायिक फर्म की समस्याओं (भावी नियोजन एवं निर्णय) को हल करने में आर्थिक सिद्धान्तों का व्यावहारिक प्रयोग ही व्यावसायिक अर्थशास्त्र या प्रबन्धकीय अर्थशास्त्र कहलाता है। अन्य शब्दों में, व्यावसायिक अर्थशास्त्र निर्णय लेने में प्रयोग होने वाला अर्थशास्त्र है। यह अर्थशास्त्र की विशिष्ट शाखा है जो निरपेक्ष सिद्धात एवं प्रबन्धकीय व्यवहार के बीच खाई को पाटने वाले पुल का कार्य करती है।

व्यावसायिक अर्थशास्त्र की परिभाषाओं को दो आधारों पर विभाजित कर अध्ययन किया जा सकता है।

I. संकुचित आधार पर :

1. जोयल डीन के शब्दों में, “व्यावसायिक अर्थशास्त्र वह विषय है जो आर्थिक विश्लेषण का प्रबन्धकीय निर्णयों में उपयोग करना बताता है।”

2. बेट्स एवं पार्किसन के अनुसार, “व्यावसायिक अर्थशास्त्र, सिद्धांत एवं व्यवहार दोनों में फर्मों के आचरण का अध्ययन

3. स्पेन्सर एवं सीजलमैन के अनुसार, “प्रबन्धकीय अर्थशास्त्र, व्यावसायिक व्यवहार के साथ प्रबन्ध द्वारा निर्णय निर्माण तथा अग्रिम नियोजन के लिए आर्थिक सिद्धान्त का समन्वय है।”

II. विस्तृत आधार पर

1. पीटरसन एवं लुईस के अनुसार, “व्यावसायिक अर्थशास्त्र, व्यष्टि अर्थशास्त्र के उस भाग का अनुप्रयोग है जो उन विषयों पर केन्द्रित करता है जो व्यावसायिक उद्यमों के लिए बहुत ही रुचि एवं महत्व वाला है। इन विषयों में माँग, उत्पादन, लागत, कीमत बाजार संरचना तथा विनिमय शमिल है।”

2. डब्ल्यू.डब्ल्यू. हेन्स के शब्दों में, “प्रबन्धकीय अर्थशास्त्र निर्णय लेने में प्रयोग होने वाला अर्थशास्त्र है। यह अर्थशास्त्र की एक विशिष्ट शाखा है जो निरपेक्ष सिद्धान्त एवं प्रबन्धकीय व्यवहार के बीच की घाटी के सेतु-बन्धन का कार्य करता है। यह समस्याओं के स्पष्टीकरण, सूचनाओं के संगठन एवं मूल्यांकन तथा वैकल्पिक व्यवहारों की तुलना में आर्थिक विश्लेषण के उपकरणों के प्रयोग को अधिक महत्व देता है।”

निष्कर्षत: व्यावसायिक अर्थशास्त्र अथवा प्रबन्धकीय अर्थशास्त्र अर्थशास्त्र की ही एक विशिष्ट शाखा है जिसमें सामान्य आर्थिक सिद्धान्तों का प्रयोग व्यावसायिक प्रबन्ध के द्वारा व्यावहारिक एवं वास्तविक समस्याओं को हल करने के लिए किया जाता है ताकि प्रबन्धक भावी नीतियों का निर्माण कर योजना बना सके।

व्यावसायिक अर्थशास्त्र की विशेषताएँ अथवा प्रकृति (Characteristics or Nature of Business Economics)

व्यावसायिक अर्थशास्त्र को संक्षिप्त एवं विस्तृत आधार पर दी गयी उपर्युक्त परिभाषाओं का अध्ययन एवं विश्लेषण करने पर इसमें निम्नलिखित विशेषताएँ अथवा प्रकृति देखी जा सकती है :

1. व्यष्टि अर्थशास्त्रीय प्रकृति (Micro Economics Nature)-व्यावसायिक अर्थशास्त्र, व्यष्टि या सूक्ष्म अर्थशास्त्र की प्रकति का होता है. क्योंकि इसमें एक फर्म विशेष की समस्याओं का अध्ययन किया जाता है। अर्थात् इसके अन्तर्गत समष्टि अर्थशास्त्र का अध्ययन न करके व्यक्तिगत फर्मों की समस्याओं का अध्ययन किया जाता है।

2निर्धारात्मक अवधारणा (Applied Concept)-व्यावसायिक अर्थशास्त्र, वर्णनात्मक अर्थशास्त्र न होकर निर्धारात्मक अवधारणा है। इसका कारण यह है कि यह आर्थिक सिद्धान्तों तथा व्यावहारिक पहलुओं के बीच एक पुल का कार्य करता है, आर्थिक सिद्धान्तों में विभिन्न प्रकार के नियमों का प्रतिपादन, विभिन्न चरों का निर्धारण किया जाता है, न कि उनका वर्णन और विभिन्न चरों के मध्य पाये जाने वाले सम्बन्धों के बारे में निर्णय लिया जाता है।

3. फर्म के सिद्धान्तों से सम्बन्धित (Related of Theory of the Firm)-व्यावसायिक अर्थशास्त्र में उन सभी अवधारणाओं, आर्थिक सिद्धान्तों एवं प्रतिरूपों (Models) का प्रयोग किया जाता है, जिन्हें हम फर्म के सिद्धान्त कहते हैं। इसके अतिरिक्त इसके अन्तर्गत ‘लाभ के सिद्धान्त’ का भी अध्ययन किया जाता है क्योंकि फर्म के महत्वपूर्ण उद्देश्यों में एक उद्देश्य संतोषप्रद लाभ कमाना होता है।

4.समष्टि अर्थशास्त्र को समुचित महत्व (Adequate Importance to Macro Economics)-हालाँकि व्यावसायिक अर्थशास्त्र की प्रकृति व्यष्टिमूलक है किन्तु इसमें व्यक्तिगत फर्मों के व्यावसायिक निर्णयों एवं भावी योजनाओं में समष्टिम् लक तत्वों का विशेष महत्व है, जैसे- व्यापार चक्र, राष्ट्रीय आय लेखांकन, सरकार की विदेश व्यापार नीति, मूल्य नीति, श्रम नीति, मौद्रिक नीति एवं राजकोषीय नीति आदि। इसलिए व्यावसायिक अर्थशास्त्री इन तत्वों की अपेक्षा नहीं कर सकता है। उसे इन समष्टिमूलक तत्वों का वैज्ञानिक विश्लेषण करके फर्म के निर्णयों को इनसे समायोजित करना होता है।

5. निर्देशात्मक प्रकृति (Directive Nature)-व्यावसायिक अर्थशास्त्र की प्रकृति निर्देशात्मक होती है। इसलिए इसके अन्तर्गत आर्थिक सिद्धान्तों के सैद्धान्तिक पहलू का ही अध्ययन नहीं किया जाता है, अपितु इन सिद्धान्तों के व्यावहारिक प्रयोग के स्पष्ट निर्देशों की भी व्याख्या होती हैं कि क्या करें और क्या न करें?

6. प्रबन्धकीय स्तर पर निर्णयन (Decision – making of Managerial Level)-जोयलडीन के अनुसार, “प्रबन्धकीय अर्थशास्त्र का उद्देश्य यह दर्शाता है कि आर्थिक विश्लेषण का प्रयोग किस प्रकार व्यावसायिक नीतियों के निर्धारण में किया जा सकता है।” अत: निर्णय लेने का कार्य व्यावसायिक अर्थशास्त्र में प्रबन्धकीय स्तर पर किया जाता है।

7. कला एवं विज्ञान के रूप (As on Art and Science)-कला का अर्थ किसी भी कार्य को व्यवस्थित ढंग से सम्पादित करने से है। व्यावसायिक अर्थशास्त्र एक कला है। क्योंकि यह व्यावसायिक फर्मों को सीमित साधनों के सर्वोत्तम उपयोग के सम्बन्ध में जानकारी प्रदान करता है और अनेक आर्थिक पहलुओं (फर्म के उत्पादन, माँग, लाभ एवं जोखिम आदि) के सम्बन्ध में सर्वश्रेष्ठ विकल्प में सहायक है।

किसी समस्या का क्रमबद्ध विश्लेषण एवं अध्ययन ही विज्ञान है। व्यावसायिक अर्थशास्त्र एक विज्ञान ही नहीं अपितु आदर्श विज्ञान है क्योंकि इसमें व्यावसायिक समस्याओं से सम्बन्धित तथ्यों एवं अंकों को एकत्रित किया जाता है, क्रमबद्ध वर्गीकरण किया जाता है तथा विश्लेषण किया जा सकता है। नियोजन, पूर्वानुमान एवं निर्णय लिया जाता है। इसके अतिरिक्त इसमें क्या है, के स्थान पर क्या होना चाहिए पर अधिक जोर भी दिया जाता है।

8. समन्वयात्मक प्रकृति (Integrative Nature)-व्यावसायिक अर्थशास्त्र आर्थिक सिद्धान्तों एवं उनके व्यावहारिक पहलुओं में समन्वय स्थापित करता है। इसके अतिरिक्त यह सैद्धान्तिक एवं व्यावहारिक पहलुओं पर निर्भर होने के कारण व्यवसाय की सफलता का मार्ग प्रशस्त भी करता है। इसलिए व्यावसायिक अर्थशास्त्र एक समन्वयात्मक प्रकृति का है।

१.बहुविषयक सम्बन्धित (Multi-disciplinary)-व्यावसायिक अर्थशास्त्र का सम्बन्ध अनेक विषयों से होता है, जैसेसांख्यिकी, मनोविज्ञान, समाजशास्त्र, गणित, क्रियात्मक अनुसन्धान, प्रबन्ध, समभाविता, लेखांकन एवं अग्रिम नियोजन आदि। इस सम्बन्ध में प्रो. डी. सी. हेग ने कहा कि, “व्यावसायिक अर्थशास्त्र गणित तथा साार न कहा कि, “व्यावसायिक अर्थशास्त्र गणित तथा सांख्यिकी के तर्क के प्रयोग से सम्बन्धित है ताकि वह व्यावसायिक निर्णय समस्याओं की सोच के लिए प्रभाव मार्ग प्रदान कर सके।

10. अधिक संशोधित एवं परिष्कृत विषय (More Amended and Re एव पारष्कृत विषय (More Amended and Refined Subject)-व्यावसायिक अर्थशास्त्र की शाधत एवं परिष्कृत है क्योंकि (i) यह अधिक वैज्ञानिक एवं व्यावहारिक मान्यताओं पर आधारित है, (ii) इसक सिद्धान्त व्यावसायिक अनिश्चितता में प्रबन्धकों को उचित निर्णय लेने में सहायता करते हैं, (iii) इसमें विश्लेषण के लिए एव वैज्ञानिक उपकरणों की सहायता ली जाती है, और (iv) इसमें विभिन्न प्रतिरूपों (Models) का भी उपयोग किया जाता है।

व्यावसायिक अर्थशास्त्र का क्षेत्र (Scope of Business Economics)

व्यावसायिक अर्थशास्त्र के क्षेत्र के अन्तर्गत जिन विषयों को सम्मिलित किया जाता है और जिनके सम्बन्ध में अधिकतर विद्वान एकमत हैं, वे अग्रलिखित हैं

1 व्यष्टि अर्थशास्त्र से सम्बन्धित सिद्धान्त (Principles related to Micro Economics):

1. फम का सिद्धान्त (Theory of Firm)-इसके अन्तर्गत फर्म के उद्देश्य फर्म का सिद्धान्त फर्म की कार्यप्रणाली एवं फर्म का मॉडल आदि का अध्ययन किया जाता है।

2. मॉग विश्लेषण एवं पूर्वानुमान (Demand Analysis and Forecasting)-माँग विश्लेषण एवं व्यावसायिक नियोजन की कुशलता माग के सही पूर्वानुमान पर निर्भर करती है। इसलिए इसमें माँग का नियम, माँग वक्र, माँग की लोच, माँग के निर्धारित तत्व, माँग के प्रकार, एवं माँग के पूर्वानुमान की विवेचना की जाती है।

3. लागत एवं उत्पादन विश्लेषण (Cost and Production Analysis)-लागत विश्लेषण से अनुमानित लागत में परिवर्तन लाने वाले तत्वों का पता लगाया जाता है। इसलिए उत्पादन विश्लेषण, उत्पाद की भौतिक इकाइयों में किया जाता है। इसके अन्तर्गत लागत की अवधारणा, लागत वक्र, लागत और सीमान्त विश्लेषण, लागत वर्गीकरण और लागत सम्बन्ध, पैमाने की मितायताएँ और अमितायताएँ, उत्पादन फलन एवं रेखीय कार्यक्रम आदि की विवेचना की जाती है।

4. प्रतिस्पर्धा का अध्ययन (Study of Competition)-प्रतिस्पर्धा की विभिन्न दशाओं के अन्तर्गत व्यावसायिक फर्मों के निर्णय प्रभावित होते हैं। इसके अन्तर्गत प्रतिस्पर्धा से आशय और विभिन्न प्रतिस्पर्धात्मक दशाओं का अध्ययन किया जाता है।

5. मूल्य निर्धारण एवं नीतियाँ (Princing and Policies)-मूल्य निर्धारण व्यावसायिक अर्थशास्त्र का एक महत्वपूर्ण पहलू है। एक व्यावसायिक फर्म की सफलता उसकी सही मूल्य निर्धारण नीति पर निर्भर करती है। इसके अन्तर्गत विभिन्न प्रतिस्पर्धात्मक दशाओं में मूल्य निर्धारण व्यावसायिक फर्मों की मूल्य नीतियाँ, मूल्य निर्धारण की वैकल्पिक पद्धतियाँ, मूल्य-विभेद नीति, उत्पादन श्रेणी का मूल्य निर्धारण तथा मूल्यों के पूर्वानुमान का अध्ययन किया जाता है।

6. लाभ प्रबन्धन (Profit Management)-प्रत्येक व्यवसाय का दीर्घकालीन उद्देश्य लाभ कमाना होता है। लेकिन दीर्घकालीन भविष्य अनिश्चित होता है, इसलिए लाभों में भी अनिश्चितता पायी जाती है। अत: व्यावसायिक अर्थशास्त्र के अन्तर्गत लाभों को प्रभावित करने वाले सभी आन्तरिक एवं बाहा घटकों पर विचार किया जाता है ताकि भविष्यवाणी सही हो। इसलिए इसमें लाभ की प्रवृति और उसका माप, समुचित लाभ नीति का चयन, लाभ नियोजन एवं नियन्त्रण की प्रविधियों, जैसे- सन्तुलन स्तर. विश्लेषण तथा लागत नियन्त्रण आदि का अध्ययन किया जाता है।

7. पुँजी बजट (Capital Budgeting)-पूँजी बजट का आशय पूँजीगत व्ययों के नियोजन एवं उन पर समुचित नियन्त्रण से है। व्यावसायिक अर्थशास्त्र के अन्तर्गत पूँजीगत व्ययों के निवेश की वैकल्पिक परियोजनाओं का मूल्यांकन किया जाता है। इसलिए इसमें पूँजी की लागत, प्रत्याय दरों की गणना और परियोजनाओं आदि पहलुओं का अध्ययन किया जाता है।

8. उपभोक्ता व्यवहार का अध्ययन (Study of Consumer’ Behaviour)-व्यावसायिक अर्थशास्त्र में उपभोक्ता के व्यवहार का भी अध्ययन किया जाता है। इसके अन्तर्गत उपभोक्ता की आय, पसन्द, बचत, उपयोगिता विश्लेषण, तटस्थता विश्लेषण और माँग विश्लेषण इत्यादि को सम्मिलित किया जाता है।

9. विक्रय सवर्द्धन विधियाँ (Sales Promotion Methods)-व्यावसायिक अर्थशास्त्र के क्षेत्र में विक्रय सवर्द्धन विधि भी आ जाती हैं। इसमें विज्ञापन, विक्रय प्रोत्साहन, वैयक्तिक विक्रय, विक्रय लागत, विक्रय प्रोत्साहन योजनाओं, विक्रय की मात्रा विज्ञापन एवं वितरण के माध्यम एवं विक्रय व्यूह रचना इत्यादि का अध्ययन सम्मिलित है।

10. स्कन्ध प्रबन्ध (Inventory Management)-स्कन्ध से आशय किसी फर्म द्वारा अपने स्टॉक में रखे कच्चे माल का यहाँ यह प्रश्न महत्वपूर्ण है कि कोई फर्म कितनी अप्रयुक्त या निष्क्रिय स्कन्ध अपने पास स्टॉक में रखे। यदि इसका स्टॉक अधिक पंजी अनत्पादक रूप से बँधी रहेगी। इसलिए यदि इस अप्रयुक्त स्कन्ध को कम किया जाए तब पूँजी का प्रयोग अन्य उत्पादन क्रियाओं में किया जा सकता है। इसके विपरीत यदि स्कन्ध की कम मात्रा स्टॉक में रखी जाती है तो उत्पादन को क्षति पहुँचेगी। आ. व्यावसायिक अर्थशास्त्र के अन्तर्गत स्कन्ध लागत को न्यूनतम करने के लिए ए.बी.सी. विश्लेषण विधि का प्रयोग, एक साल अनुकरण क्रिया और गणितीय मॉडल का प्रयोग किया जाता है।

II. समष्टि अर्थशास्त्र से सम्बन्धित सिद्धान्त (Principles rebted to Macro Economics) :

1. आर्थिक नीतियाँ ( Economic Policies)-आर्थिक नीति का अर्थ निश्चित उद्देश्यों एवं लक्ष्यों की प्रप्ति के लिए अपनायी जाने वाली सरकारी नीति से है। व्यावसायिक फर्म का भी उद्देश्य एवं लक्ष्य होता है, जिसके लिए निर्णय लेना पड़ता है। इसलिए व्यावसायिक अर्थशास्त्र में मौद्रिक नीति, कर नीति, प्रशुल्क नीति, मूल्य नीति, रोजगार नीति, निर्यात-आयात नीति, औद्योगिक एवं लाइसेन्सिंग नीति इत्यादि को ध्यान में रखना पड़ता है। इसका मुख्य कारण यह है कि कुछ नीतियाँ व्यक्तिगत उद्यमियों को हतोत्साहित करती हैं तो कुछ प्रोत्साहित। महँगी मौद्रिक नीति फर्म की साख की लागत एवं उपलब्धता पर प्रतिकूल प्रभाव डालेगी, जबकि सस्ती मौद्रिक नीति फर्म की साख लागत एवं उपलब्धता को बढ़ायेगी।

2. आर्थिक वातावरण (Economic Environment)-आर्थिक वातावरण का अभिप्राय व्यावसायिक फर्मों तथा उद्योगों के बाहर की उन सभी बातों के योग से है जो संगठन एवं संगठन संरचना को प्रभावित करती है। इसलिए व्यावसायिक अर्थशास्त्र में व्यापार चक्र, उपभोग एवं विनियोग सिद्धान्त, राष्ट्रीय आय, धन का वितरण, सामान्य माँग-स्तर, सामान्य-कीमत स्तर तथा रोजगार की स्थिति आदि का अध्ययन किया जाता है।

व्यावसायिक अर्थशास्त्र का महत्व (Importance of Business Economics)

अथवा

व्यावसायिक नीतियों के निर्माण में व्यावसायिक अर्थशास्त्र (Role of Business Economics in Formulation of Business Policies)

अथवा

व्यावसायिक निर्णयों में व्यावसायिक अर्थशास्त्र की भूमिका (Role of Business Economics in Business Decisions)

व्यावसायिक प्रबन्धक को सामान्यतया अनिश्चितता के वातावरण में जोखिमपूर्ण नीतियाँ बनानी पड़ती हैं एवं निर्णय लेने हो हैं। व्यावसायिक अर्थशास्त्र का अध्ययन प्रबन्धकों के इस कार्य में निम्नलिखित प्रकार से भूमिका का निर्वाह कर सहायता करना है।

1. अनिश्चितताओं तथा जोखिमों को कम करने में सहायक (Helpful in Minimising uncertainties an Risks)-आज के युग में टेढ़े-मेढ़े व्यवसाय एवं वैश्वीकरण के युग में व्यवसाय पूर्णत: अनिश्चियतता के वातावरण में संचालि होते हैं। परिणामस्वरूप व्यवसाय में जोखिमों का उदय हुआ है। लेकिन व्यावसायिक अर्थशास्त्र का अध्ययन व्यावसायि अनिश्चितताओं एवं जोखिमों को कम करने में सहायक होता है क्योंकि आर्थिक उपकरण की सहायता से प्रबन्धक तर्कसंगत नीति बनाने एवं निर्णय लेने में सक्षम होते हैं।

2.नियोजन एवं निर्णयन में सहायक (Helpul in Planing and Decision making)-व्यावसायिक प्रबन्धक की अने नीतियाँ एवं उनके अनेक निर्णय, भावी नियोजन एवं पूर्वानुमान पर आधारित होते हैं। चाहे निर्णय उत्पादन बढ़ाने, लागत कम कर वस्तुओं का मूल्य कम अथवा अधिक रखने और पूँजी की प्राप्ति आन्तरिक अथवा बाहा स्त्रोतों से करने इत्यादि लेने हो, व्यावसायि

अर्थशास्त्र, व्यावसायिक प्रबन्धक को भावी नियोजन एवं निर्णयन में सहायता प्रदान करता है। इसलिए वे लाभ, लागत मूल्य, पूजा श्रम समस्या आदि के समाधान हेतु उपलब्ध विकल्पों का उपयोग कर लेते हैं और सर्वश्रेष्ठ विकल्प का चुनाव कर लेत ह। इन सबक परिणामस्वरूप निर्धारित उद्देश्य प्राप्त कर सकते हैं।

3. पूर्वानुमान में सहायक ( Helpful in fore casting)-नि सहायक ( Helpful in fore casting)-नियोजन का आधार पूर्वानुमान है। अत: व्यावसायिक प्रबन्ध में पूर्वानुमान एक महत्वपूर्ण अंग है। इसका कारण यह है कि व्यवसायी को किसी भी प्रकार का निर्णय लेने के पूर्व उसस सम्बान्धत अनुमान लगाना आवश्यक है। यदि अनमान सही. व्यावहारिक एवं उचित हो तो निर्णय भी उचित होंगे। व्यावसायिक अथशास्त्र प्रबन्धकों को माँग विश्लेषण, पूर्ति नियम एवं अन्य मान्यताओं के आधार पर पूर्वानुमान लगाने में सहायता करता है।

4. व्यावसायिक नीतियों के निर्माण में सहायक (Helpful in Formulating Business Policies)-प्रत्यक का मुख्य उद्दश्य अधिकतम लाभ अर्जित करना होता है, चाहे प्रथम सेवा करके, चाहे प्रथम लाभ को सामने रखते हुए काम का जाए। लाकन एसा करने के लिए व्यावसायिक प्रबन्ध के नियोजन, नियन्त्रण संचालन. सम्प्रेषण नेतत्व, मजदरा,

बाराराताआ का उचित प्रतिफल इत्यादि की विभिन्न वैकल्पिक नीतियों को तैयार किया जाता है। इस सब में व्यावसायिक अर्थशास्त्र की भूमिका का विशेष महत्व होता है।

5. सन्गठन में सहायता (Helpful in Organization)-व्यावसायिक प्रबन्धक को सम्पूर्ण संगठन को कुशलतापूर्वक संचालित करने और विभिन्न योजनाओं का क्रियान्वयन करने के लिए संगठन के कार्यों का विभिन्न क्रियाओं, उप-क्रियाओं, विभागों एवं उपविभागों में विभाजित करना पड़ता है। __इसक लिए प्रत्येक व्यक्ति चाहे अधिकारी हो. चाहे श्रमिक हो. अधिकार एवं उत्तरदायित्व भी निर्धारित करने होते हैं व्यावसायिक अर्थशास्त्र इन सभी में प्रबन्ध की सहायता करता है।

6. उचित समन्वय स्थापित करने में सहायता (Helpful in Determining Coordination)-व्यावसायिक अथशास्त्र नियोजन-पूर्वानुमान एवं निर्णयन, संगठन, सम्प्रेषण, नियन्त्रण एवं व्यावसायिक नीतियों के निर्माण तथा क्रियान्वयन में काफी सहायता करता है। फलस्वरूप न्यूनतम लागत पर निरन्तर गति से संस्था का संचालन होता है।

7. सम्प्रेषण में सहायक ( Helpul in Communication)-व्यावसायिक संस्था की सफलता हेतु उचित सम्प्रेषण आवश्यक है। ध्यान रहे सम्प्रेषण में सूचना, संदेश भेजना, प्राप्त करना और रिपोर्ट लेना आदि सम्मिलित हैं, लेकिन इन सबकी पारस्परिक समक्ष (Mutual understand) एक होना आवश्यक है। प्रबन्धक द्वारा संस्था के नियोजन, कार्य-परिणाम, आदेश-निर्देश इत्यादि का उचित सम्प्रेषण कर कर्मचारियों की कार्यकुशलता बढ़ायी जा सकती है। व्यावसायिक अर्थशास्त्र इन सभी वर्णित कुशल सम्प्रेषण व्यवस्था के निर्माण एवं स्थापना में सहायता करता है।

8. नियन्त्रण में सहायक (Helpful in Control)-नियन्त्रण में पूर्व-निर्धारित उद्देश्यों एवं वास्तविक निष्पादन की जानकारी कर विचलनों का पता लगाना सम्मिलित है ताकि भावी योजनाओं का ध्यान रखा जा सके। व्यावसायिक अर्थशास्त्र का ज्ञान प्रबन्धकों के इस प्रकार के कार्यों में सहायता करता है, जैसे- लागत नियन्त्रण, किस्म नियन्त्रण एवं कीमत नियन्त्रण आदि। फलस्वरूप फर्म के उद्देश्य आसानी से प्राप्त हो जाते हैं।

9. व्यावहारिक मॉडल बनाने में सहायक (Helpul in Determining Practical Model)-व्यावसायिक अर्थशास्त्र आर्थिक विश्लेषण पर आधारित अवास्तविक मॉडल्स को अधिक वास्तविक एवं व्यावसायिक व्यवहारों को अनुकूल बनाने का कार्य करता है, जैसे – प्रत्येक फर्म का उद्देश्य लाभ को अधिकतम करना होता है। इस मान्यता के आधार पर यह बताया जाता है कि उसका उत्पादन एवं मूल्य क्या रखा जाये? इस प्रकार व्यावहारिक मॉडल तैयार हो जाता है।

10. बाह्य शक्तियों को समझने में सहायक (Helpul in Understanding External Forces)-व्यावसायिक अर्थशास्त्र बाह्य स्थितियों अथवा शक्तियों एवं व्यावसायिक परिस्थितियों में समन्वय स्थापित करने की जानकारी प्रदान करता है। बाह्य परिस्थितियों में मुख्यतः राष्ट्रीय आय, व्यापार-चक्र, विदेशी व्यापार, करारोपण, श्रम कानून, बीमा, बैंकिंग, परिवहन एवं संचार उन राष्ट्रीय एवं अन्तर्राष्ट्रीय नीतियों को सम्मिलित किया जाता है जो व्यवसायों को किसी न किसी रूप में प्रभावित करते हैं। व्यावसायिक अथशास्त्री फर्म की विभिन्न नीतियों एवं बाझ परिस्थितियों में समन्वय सम्बन्धी अनेक महत्वपूर्ण निर्णय करता है। अतः फर्म की गतिविधियाँ व्यवस्थित रूप से संचालित होने लगती हैं।

Image 7

B.Com Study Material

I. व्यावसायिक प्रबन्ध के प्रति (Towards Business Management)-व्यावसायिक फर्म के सफलतापूर्वक संचालन के लिए व्यावसायिक अर्थशास्त्री का यह कर्तव्य है कि वह प्रबन्ध तन्त्र की नीति सम्बन्धी निर्णयों में सहायता प्रदान करे। इसलिए उसके अग्रलिखित कर्तव्यों को सूचीबद्ध किया जा सकता है

1. निर्धारित उद्देश्यों में प्राथमिकताएँ आवंटित करना (Alloted Priorities in Determing Objectives)-प्रत्यक व्यावसायिक संस्था के कुछ मुख्य उद्देश्य होते हैं किन्त साधनों की सीमितता के कारण सभी उद्देश्यों को एक ही समय पर पूरा करना सम्भव नहीं होता है। ऐसी दशा में व्यावसायिक अर्थशास्त्री का यह कर्त्तव्य होता है कि वह निर्धारित उद्देश्यों में प्राथकमिकताएँ आवंटित करे ताकि व्यवसाय के सभी उद्देश्यों को निर्धारित क्रय में प्राप्त किया जा सके।

2. व्यहरचना सम्बन्धी निर्णयों में सहायता करना (To Help Strategic Decisions)-प्रत्येक व्यावसायिक संस्था आन्तरिक एवं बाहा व्यूहरचना पर विचार करके निर्णय लेती है। ऐसी दशा में व्यावसायिक अर्थशास्त्री उनको नीति सम्बन्धी, प्रशासन एवं प्रबन्ध और संचालन सम्बन्धी अनेक निर्णयों में सहायता प्रदान करता है।

3. समस्याओं का समाधान खोजना (Finding of Solution for problems)-व्यावसायिक संस्थाओं में अनेक समस्याएं आती हैं, जैसे- लाभ की मात्रा. उत्पादन की मात्रा. बिक्री की मात्रा किस्म. उत्पादन क्षमता. लागत. विनियोग एवं फर्म का सकुचन तथा विस्तार आदि। एक व्यावसायिक अर्थशास्त्री का यह कर्तव्य है कि वह इन समस्याओं को समझे और उनके समाधान का मार्ग प्रबन्ध तन्त्र के सामने रखे।

4. भावी एवं सम्भावित अनिश्चितताओं से सुरक्षित करना (To Safeguard from Forward and Possible Uncertain Tiles)-व्यावसायिक अर्थशास्त्री का कार्य व्यवसाय को भावी एवं सम्भावित अनिश्चितताओं से सुरक्षित करना होता है। प्राकृतिक अनिश्चितता, मानवीय अनिश्चितता एवं आर्थिक अनिश्चितता इन तीनों से व्यवसाय को न्यूनतम हानि हो यह सुनिश्चित करना एक व्यावसायिक अर्थशास्त्री का कर्तव्य है।

5. भावी योजनाओं के निर्माण में सहायता करना (To Help in Forward Planning)-एक व्यावसायिक प्रबन्धक संस्था के सम्बन्ध में अनेक भावी योजनाएँ बनाता है, जैसे- संस्था का विकास, विस्तार, उत्पादन का सरलीकरण एवं विधिकरण, उत्पाद की किस्म तथा आधुनिकीरण आदि। इसलिए व्यावसायिक अर्थशास्त्री का यह कर्तव्य है कि भविष्य के नियोजन में प्रबन्ध की सहायता करे।

6. न्यूनतम प्रयास एवं लागत से सर्वोत्तम परिणाम प्राप्त करने में सहयोग करना ( To Help in best Resulting form Minimum Efforts and Cost)-व्यवसाय की समस्याओं का समाधान प्रस्तुत करते समय एवं विकल्प कार्य चयन करते समय व्यावसायिक अर्थशास्त्री का यह कर्तव्य है कि वह मितव्ययता का सदैव ध्यान रखे। अन्य शब्दों में, ऐसा विकल्प चयनित करना व्यावसायिक अर्थशास्त्री का कर्तव्य है जिससे न्यूनतम प्रयास एवं लागत से सर्वोत्तम परिणाम प्राप्त किये जा सकें।

II) राष्ट्र एवं समाज के प्रति ( Towards Nation and Society)-एक व्यावसायिक अर्थशास्त्री के व्यावसायिक प्रबन्ध के प्रति कर्तव्यों के साथ-साथ समाज एवं राष्ट्र के प्रति भी कुछ कर्तव्य होते हैं। इसका कारण यह है कि जहाँ एक और व्यावसायिक फर्म के हितों का ध्यान रखना पड़ता है, वही उपभोक्ता एवं कर्मचारी वर्ग का भी ध्यान रखना आवश्यक है। इसलिए एक व्यावसायिक अर्थशास्त्री के राष्ट्र एवं समाज के प्रति निम्नलिखित कर्तव्य बताये जा सकते हैं

1. व्यवसाय के आर्थिक संसाधनों अधिकतम विदोहन करने वाली नीतियाँ बनाना ताकि साधनों के अप्रत्ययों को रोका अथवा नियन्त्रित किया जा सके।

2. उत्पादित माल की निरन्तर पूर्ति सुनिश्चित करके उपभोगताओं को लाभ पहुंचाना।

3. प्रेरणात्मक मजदूरी पद्धतियों को लागू करना।

4. रोजगार को बढ़ाने वाली योजनाओं को प्रोत्साहित करना एवं देश की बेरोजगारी को दूर कर सरकार की सहायता करना।

5. कर्मचारियों एवं उनके परिवार के सदस्यों के लिए कल्याण एवं लाभ सम्बन्धी योजनाएँ बनाना तथा उनके क्रियान्वयन में सहायता करना।

6. कर चोरी को रोकने में सहयोग करना।

7. देश में कालाबजारी रोकने के लिए आवश्यक नीति निर्धारण में परामर्श देना।

8. आर्थिक विकास में सरकार की सहायता करना एवं राष्ट्रीय नीति के अनुसार व्यावसायिक क्रियाओं को विकसित करना।

9. देश के हित में अपनी विभिन्न योजनाएँ बनाना।

10. देश के नियमों, कानूनों एवं अधिनियमों में दी गयी व्यवस्थाओं का पालन करना।

व्यावसायिक अर्थशास्त्री के उत्तरदायित्व (Responsiblities of Business Economist)

कार्यों एवं कर्तव्यों का निष्पादन ही उत्तरदायित्व कहलाता है। अन्य शब्दों में, उत्तरदायित्व का व्यावहारिक पक्ष होता है। अतः एक व्यावसायिक अर्थशास्त्री कुशलतापूर्वक कार्य करके प्रबन्धकों को निर्णय लेने तथा भावी नियोजन करने में तभी अधिक सहायक सिद्ध हो सकता है. जब वह अपने दायित्वों को भली-भाँति समझे। अत: एक व्यावसायिक अर्थशास्त्र के निम्नलिखित उत्तरदायिल बताये जा सकते हैं:

1. संसाधनों को एकत्रित करना (Acquiring Resources)-एक व्यावसायिक अर्थशास्त्री का प्रथम दायित्व यह है कि व्यवसाय के पूर्व निर्धारित उद्देश्यों एवं लक्ष्यों की प्राप्ति के लिए आवश्यक संसाधनों को एकत्रित करे ताकि निर्धारित समयावधि में व्यवसाय अपने उद्देश्यों को प्राप्त कर सक।

2. पूर्वानुमान लगाना ( Forecasting Uncertainties)-एक व्यावसायिक अर्थशास्त्री का पूर्वानुमान लगाने से सम्बन्धित निम्नलिखित उत्तरदायित्व होते हैं:

(i) प्रबन्धकों के भविष्य के सम्बन्ध में निर्णय एवं भावी नियोजन के लिए सफल पूर्वानुमान प्रस्तुत करे।

(ii) पूर्वानुमान से सम्बन्धित दायित्वों को समझे एवं हर सम्भव अच्छे से अच्छे तथा अधिक से अधिक शुद्ध आने वाले, पूर्वानुमान प्रबन्धकों को प्रदान करे।

(iii) पूर्वानुमान को उन्नत करके अनिश्चितताओं के जोखिम को समाप्त अथवा न्यूनतम करे।

(iv) पूर्वानुमान को सर्वोत्तम उपलब्ध आर्थिक सूचनाओं एवं विश्लेषणों के आधार पर लगाये।

(v) पूर्वानुमान में त्रुटि की जानकारी होते ही तुरन्त प्रबन्धकों को सावधान करे।

(vi) पूर्वानुमानों को प्रभावित करने वाली परिस्थितियों में परिवर्तन होने पर प्रबन्धकों को अपनी नीतियों तथा कार्यक्रमों में आवश्यक संशोधन करने में सहायता पहुँचाये।

3. निर्णयों को क्रियान्वित एवं नियन्त्रित करना (Implementing and Controlling Decisions)-व्यावसायिक अर्थशास्त्री का यह उत्तरदायित्व है कि वह किसी समस्या के लिए हल किये गये निर्णयों को क्रियान्वित एवं नियन्त्रित करे। फलस्वरूप संस्था या फर्म का उद्देश्य प्राप्त किया जा सके।

4. आर्थिक सूचना के स्त्रोतों का ज्ञान रखना (Knowledge of the Source of Economic Information)-एक कुशल एवं सफल व्यावसायिक अर्थशास्त्री का यह उत्तरदायित्व है कि वह फर्म के क्रियाकलापों को प्रभावित करने वाली आर्थिक सुचनाओं की प्राप्ति स्त्रोतों का ज्ञान रखे। परिणामस्वरूप समय-समय पर परिवर्तित आर्थिक सूचनाएँ उसे सहजता से प्राप्त होती रहें।

5. विनियोजित पूँजी पर लाभ बनाये रखना (Maintaining a Reasonable Rate on Capital Employed)प्रत्येक धन लाभ अर्जित करने के उद्देश्य से संस्था की स्थापना एवं उसका संचालन करता है ऐसे में व्यावसायिक अर्थशास्त्री का यह उत्तरदायित्व हो जाता है, कि वह व्यवसाय में निरन्तर लाभ की अभिवृद्धि के लिए प्रबन्धकों को आवश्यक सुझाव देकर काम करने के लिए प्रेरित करें।

6. उचित समन्वय स्थापित करना (Establishing Effective Coordination)-व्यावसायिक अर्थशास्त्री का यह भी उत्तरदायित्व है कि वह उचित समन्वय स्थापित कर विभिन्न नीतियों तथा निर्णयों को क्रियान्वित एवं नियन्त्रित करे।

7. प्रतिष्ठा बनाना (Getting prestige)-यदि व्यावसायिक अर्थशास्त्री फर्म सम्बन्धी निर्णयों, पूर्वानुमानों एवं भावी नियोजन के द्वारा फर्म के लाभों में वृद्धि कर देता है और फर्म की विभिन्न समस्याओं का समाधान प्रस्तुत करता है तो फर्म में उसकी प्रतिष्ठा हो जाती है अत: व्यावसायिक अर्थशास्त्री को अत्यधिक सतर्कता एवं निष्ठापूर्वक कार्य करना पड़ता है।

परीक्षोपयोगी प्रश्न

अति लघु उत्तरीय प्रश्न (Very short Answer Type Questions)

1. व्यावसायिक अर्थशास्त्र से आप क्या समझते हैं? What do you understand by business economics?

2. व्यावसायिक अर्थशास्त्र को परिभाषित कीजिए। Define business economics.

3. व्यावसायिक अर्थशास्त्र की उपयुक्त परिभाषा दीजिए। Give the definition of business economics.

4. व्यावसयिक अर्थशास्त्र की किन्हीं चार विशेषताओं के बिन्दु लिखिए। Write any four points of the characteristics of business economics.

5. व्यावसायिक अर्थशास्त्र के क्षेत्र के कुछ पहलू बताइए। Discuss some aspects of the scope of business economics.

6. आर्थिक वातावरण से आपका क्या आशय है? What do you mean by economic environment? 7. व्यावसायिक अर्थशास्त्र के महत्व के कोई चार शीर्षक लिखिए। Write any four headings of the significance of business economics.

8. अर्थशास्त्र एवं व्यावसायिक अर्थशास्त्र में कोई दो अन्तर समझाइए। Explain any two difference in economics and business economics.

9. व्यावसायिक अर्थशास्त्री कौन होता है? Who is business economist?

10. एक व्यावसायिक अर्थशास्त्री के विशिष्ट कार्य बताइए। Discuss the specific functions of a business economist.

11. व्यावसायिक अर्थशास्त्री के दो कर्तव्य लिखिए। Write two duties of a business economist

12. व्यावसायिक अर्थशास्त्री के कुछ मुख्य उत्तरदायित्व बताइए। Discuss the some main responsibilities of a business economist.

लघु उत्तरीय प्रश्न (Short Answer Type Questions)

1. व्यावसायिक अर्थशास्त्र की कोई चार प्रकृति को समझाइए। Explain any four nature of business economics.

2. “व्यावसायिक अर्थशास्त्र एक निर्धारणत्मक अवधारणा है” स्पष्ट कीजिए। “Business economics is a applied concept.”‘ Explain.

3. व्यावसायिक अर्थशास्त्र को कला एवं विज्ञान के रूप में समझाइए। Explain business economics as an art and science.

4. व्यावसायिक अर्थशास्त्र के क्षेत्र में व्यष्टि अर्थशास्त्र से सम्बन्धित सिद्धान्तों के नाम लिखिए। Write the name of the priciples regarding to micro economics in the role of business economics.

5. आर्थिक नीतियों से आप क्या समझते हैं? What do you understadn by economic policies?

6. व्यावसायिक एवं सामान्य अर्थशास्त्र में क्या सम्बन्ध है? What is relationship in business and general economics.

7. व्यावसायिक अर्थशास्त्र, व्यावसायिक निर्णयों में किस प्रकार सहायक होता है? How to business economics helpful in business decisions.

8. व्यावसायिक नीतियों के निर्धारण में व्यावसायिक अर्थशास्त्र का महत्व बताइए। Describe the importance of business economics in determination of business policies.

9. व्यावसायिक अर्थशास्त्री के मुख्य कर्तव्यों को समझाइए। Explain main duties of business economist.

10. एक व्यावसायिक अर्थशास्त्री के राष्ट्र एवं समाज के प्रति क्या-क्या कर्तव्य होते हैं? What are the duties “Business economist towards nation and Society”??

निबन्धात्मक प्रश्न (Essay Type Questions)

1. व्यावसायिक अर्थशास्त्र की परिभाषा दीजिये। व्यावसायिक अर्थशास्त्र की विशेषताओं एवं प्रकृति का वर्णन कीजिये। Give the definition of business economics. Describe the characteristics and nature of business economics.

2. “व्यावसायिक अर्थशास्त्र सिद्धान्त एवं व्यवहार में फर्मों के आचरण का अध्ययन है।” विस्तार से समझाइये। “Business economics is a study of the behaviour of firms in theory and practice.” explain in detail.

3. “निर्णय की सुविधा के उद्देश्य से आर्थिक सिद्धान्तों और व्यावसायिक व्यवहारों का समन्वय ही व्यावसायिक अर्थशास्त्र है।” विवेचना कीजिये। “Business economics is the integration of economic theory with business practice for the purpose of facilitating decision making” Discuss..

4. व्यावसायिक अर्थशास्त्र के महत्व का वर्णन कीजिये। व्यावसायिक अर्थशास्त्र का अन्य विषयों से क्या सम्बन्ध है? व्यावसायिक अर्थशास्त्र, सामान्य अर्थशास्त्र से किस प्रकार भिन्न है? Describe the importance of business economics. What are the relationship of business economics

with other subjects? what are the difference between business economics and general economics.

5. व्यावसायिक अर्थशास्त्र को परिभाषित कीजिये। व्यावसायिक निर्णयों में व्यावसायिक अर्थशास्त्र की भूमिका की विवेचना कीजिये। Define business economics examine the role of business economics in business decisions.

6. व्यावसायिक अर्थशास्त्री की भूमिका एवं दायित्वों का वर्णन कीजिये। Describe the role and responsibilities of a business economist.

7. व्यावसायिक अर्थशास्त्र की व्यावसायिक निर्णय, धन, कल्याण, दुर्लभता एवं विकास के क्षेत्र में भूमिका बताइये। Discuss the role of business economics in business decision, wealth, welfare scarcity and growth.

8. व्यावसायिक अर्थशास्त्र ज्ञान की अन्य शाखाओं से किस प्रकार सम्बन्धित है? How business economics is related to other branches of knowledge?

Download B.com Economics Books & notes Chapter 1 in PDF

B.Com 1st Year Financial Accounting Chapter 12 PDF Download : नमस्कार दोस्तों SscLatestNews.Com Website में आप सभी का फिर से स्वागत है | आज की पोस्ट में आप सभी अभ्यर्थी B.Com 1st Year Financial Accounting Books & Notes Chapter 12 Insurance Claims in Hindi Free PDF में Download करने जारहे है जिसे आप आने वाले B.Com 1st Year Financial Accounting Question Paper के लिए तैयार कर सकते है |

B.Com 1st Year Financial Accounting Chapter 12 PDF Download

अभ्यर्थियो को बता दे की B.Com 1st Year में Financial Accounting Book को बहुत ही महत्त्व दिया जाता है और इसकी वजह यह है की Financial Accounting Books आपके Main Subject होती है, यदि आप भी B.Com Course कर रहे है तो आज की पोस्ट में हम आपको Financial Accounting Study Material in Hindi Free PDF में शेयर कर रहे है जिसे आप सबसे निचे दिए गये टेबल के माध्यम से अपने मोबाइल या कंप्यूटर में हमेशा के लिए स्मभालकर रख सकते है | हम अभ्यर्थियो को B.Com 1st Year, 2nd Year & 3rd Year for All Semester की Books Chapter Wise in Hindi & English दोनों ही भाषा में रोजाना शेयर करने वाले है यदि आपको भी B.Com की सभी Books in PDF Free Download करने के लिए चाहिए तो आप हमारी वेबसाइट से जुड़े रहे |

B.com Full form Bachelor of Commerce को कहा जाता है जिसे करने के लिए आपको सबसे पहले 12th Class Commerce Background से करनी होती है तभी आप B.Com 1st Year Course में Admission ले पाते है | B.com Course 3 Year का होता है जिसमे आपको 6 Semester दिए जाते है यानी की आप हर वर्ष 2 Semester के Exam paper देते है | B.com Course को आप सरकरी व गैरसरकारी विश्वविद्यालय से कर सकते है जिसकी फीस की बात करें तो सरकारी विश्वविद्यालय में आपको B.Com 1st Year Fees करीब 3000 रूपये देनी होती है और यदि हम गैरसरकारी विश्वविद्यालय की बात करें तो इसके लिए आपको 20000 रूपये से भी ज्यादा देनी होती है | अभ्यर्थी निचे दिए गये टेबल के माध्यम से B.Com 1st Books Chapter 11 in Hindi PDF Free Download कर सकते है |

Download Financial Accounting Book Chapter 12 in PDF

B.Com 1st Year Financial Accounting Chapter 11 PDF Download :Financial Accounting for B.Com 1st Year PDF Free Download आज की पोस्ट में आप सभी अभ्यर्थियो का फिर से स्वागत करते है, दोस्तों आज की पोस्ट में आप सभी अभ्यर्थी B.Com Financial Accounting Book Chapter 11 The Insolvency and Bankruptcy Code-2006 को PDF में Free Download करने जा रहे जिसे B.Com Financial Year Questions Papers में पूछा जाता है |

B.Com 1st year Previous Year Question Paper for Financial Accounting को हम इस पोस्ट से पहले ही शेयर कर चुके है जिसका लिंक हम आपको आज की पोस्ट में शेयर भी कर रहे है | हम अपनी इस पोस्ट में Financial Accounting Books को Chapter Wise in Hindi Free PDF Download करने के लिए भी लिंक शेयर कर रहे है जिसे आप निचे दिए गये लिंक के माध्यम से प्राप्त कर सकते है | B.Com 1st Year Financial Accounting Books & Notes बनाये जाने के लिए हमें काफी समय से अभ्यर्थियो द्वारा Request की जा रही थी जिसके बाद आज की पोस्ट में हम आपको शेयर भी करने जा रहे है |

दोस्तों B.Com Full Form (Bachelor of Commerce) को कहा जाता है जिसे आप 12th Class के बाद किसी भी सरकारी या गैरसरकारी विश्वविद्यालय से कर सकते है | हम अपनी इस पोस्ट में अभ्यर्थियो को B.Com Study Material for All Semester 1st, 2nd & 3rd Year in Hindi English दोनों ही भाषा में लिंक शेयर कर रहे है जिसे आप निचे दिए गये टेबल के माध्यम से प्राप्त कर सकते है | अभ्यर्थी निचे दिए गये लिंक के माध्यम से B.Com 1st year (Semester 1st & Semester 2nd) Financial Accounting Book Chapter 11 The Insolvency and Bankruptcy Code-2006 को Free PDF में Download कर सकते है |

Download Financial Accounting Book Chapter 11 in PDF

B.Com 1st Year Financial Accounting Chapter 10 PDF Download : नमस्कार दोस्तों SscLatestNews.Com Website एक बार फिर से आप सभी अभ्यर्थियो का स्वागत करती है | दोस्तों आज की पोस्ट में आप सभी अभ्यर्थी B.Com 1st Year Financial Accounting Books & Notes से लिए गये Chapter 10 Insolvency Accounts Topic को Free PDF में Download करने जा रहे है जिसके लिए आपको किसी भी तरह का कोई भी शुल्क हमें नही देना होगा |

B.Com 1st Year Financial Accounting Chapter 10 PDF Download

हम अभ्यर्थियो को बता दे की हर रोज आपके लिए B.Com Financial Accounting Book & Study Material को Chapter Wise शेयर कर है जिन्हें आप हमारी Main Post B.Com 1st Year Financial Accounting Book in PDF से एक साथ Free Download कर सकते है | B.Com 1st Year Course यदि आप कर रहे है तो हम आपके लिए जल्द ही B.Com 1st Year Financial Accounting Previous Year Questions Model Sample Papers in Hindi (English) PDF में लेकर आने वाले है जिसके लिए आपको हमारी वेबसाइट SscLatestnews.Com से जुड़े रहना होगा |

हम अभ्यर्थियो को अपनी वेबसाइट के माध्यम से सभी तरह की Educational Books PDF में Free Provide कराते है और आने वाले समय में आप सभी अभ्यर्थियो को हमारी वेबसाइट के माध्यम से B.Com 1st year, 2nd Year & 3rd Year Books & Notes for All Semester Free PDF में Download करने के लिए मिलने वाले है जिसका Notification जल्द ही आप सभी अभ्यर्थियो तक पहुंच जायेगा | अभ्यर्थी हमारे द्वारा बनाई गयी टेबल के माध्यम से B.Com 1st Year Financial Accounting Chapter 10 Insolvency Accounts को PDF में Free Download कर सकते है |

Download Financial Accounting Book Chapter 10 in PDF

B.Com 1st Year Financial Accounting Chapter 9 PDF Download : Hello Friends Financial Accounting Book in Hindi PDF की आज की पोस्ट में एक बार फिर से आप सभी का स्वागत करते है, दोस्तों आज की पोस्ट में आप सभी अभ्यर्थी B.Com 1st Year Financial Accounting Books & Notes Chapter 9 Installment Payment System Post in Hindi PDF में Free Download करने जा रहे है जिसे आप सबस निचे दिए गये टेबल के माध्यम से प्राप्त कर सकते है |

B.Com 1st Year Financial Accounting Chapter 9 PDF Download

Financial Accounting Book for B.Com 1st year PDF in Hindi Post के लिए अभ्यर्थियो द्वारा हमें काफी समय से मांग की जा रही थी जिसके बाद हम अभ्यर्थियो के लिए Financial Accounting Education Books in Hindi PDF Download करने लिए हर रोज Chapter Wise Share कर रहे है जिसे जिन्हें आप हमारी आज की पोस्ट में दिए गये लिंक के माध्यम से Free Download कर सकते है | B.Com 1st year Financial Accounting Book Study Material भी आप Online पढ़ सकते है जिसके लिए आपको Financial Accounting Books PDF Download करने की आवश्यकता भी नही होगी |

हम अभ्यर्थियो के लिए जल्द ही B.Com 1st year Financial Accounting Previous Year Mode Questions Answers Sample papers in Hindi & English दोनों ही भाषा में लेकर आने वाले है जिन्हें आप Topic Wise अपने मोबाइल या कंप्यूटर में हमेशा के लिए स्मभालकर रख सकते है | अभ्यर्थी निचे दिए गए लिंक के माध्यम से B.Com 1st Year Financial Accounting Books Chapter 8 Instalment Payment System in PDF में Free Download कर सकते है |

Download Financial Accounting Book Chapter 9 in PDF

B.Com 1st Year Financial Accounting Chapter 8 PDF Download : Hi All Students आज की पोस्ट में हम आपके लिए B.Com (Bachelor of Commerce) 1st Year (Semester I, Semester II) Financial Accounting Book Chapter 8 Hire Purchase System) Post in Hindi PDF में Free Download करने के लिए लेकर आयें है जिसका लिंक आपको निचे टेबल में दिया हुआ है |

B.Com 1st Year Financial Accounting Chapter 8 PDF Download

B.Com 1st Year course में सबसे महत्वपूर्ण Financial Accounting को माना जाता है और जिसकी वजह यह होती है की आप Financial Accounting की जानकारी प्राप्त करने के बाद अपना भविष्य Accounts Line में बना सकते है | अभ्यर्थियो को बता दे की हम हर रोज आपको B.Com Financial Accounting Books Chapter Wise PDF में Post Share कर रहे है जिसे आप Free PDF में Download कर सकते है | B.Com Financial Accounting Study Material पढ़ने के लिए भी आप हमारी वेबसाइट को रोजाना Visit कर सकते है | अभ्यर्थियो हमारी वेबसाइट के माध्यम से B.Com 1st Year Notes के साथ B.Com Financial Accounting Previous Year Questions Answer Model Papers in Hindi & English दोनों ही भाषा में Free PDF Download कर सकते है |